Bom vamos lá…muito já foi dito…muito barulho e discussões acerca do IPO da maior corretora do Brasil e esse que é um dos nosso unicórnios dourados!

Foco aqui não é criticar, ou questionar, ou mesmo divagar a respeito da opção da XP em abrir seu capital nos EUA…foco aqui é saber se vale a pena ser sócio de Benchimol, Itaú (SA:ITUB4) e cia.

A pessoa física não vai conseguir participar do IPO, mas pode comprar no primeiro dia de negociação, tal qual expliquei aqui nesse post:

SERIA A XP UMA BOA EMPRESA FINANCEIRAMENTE?

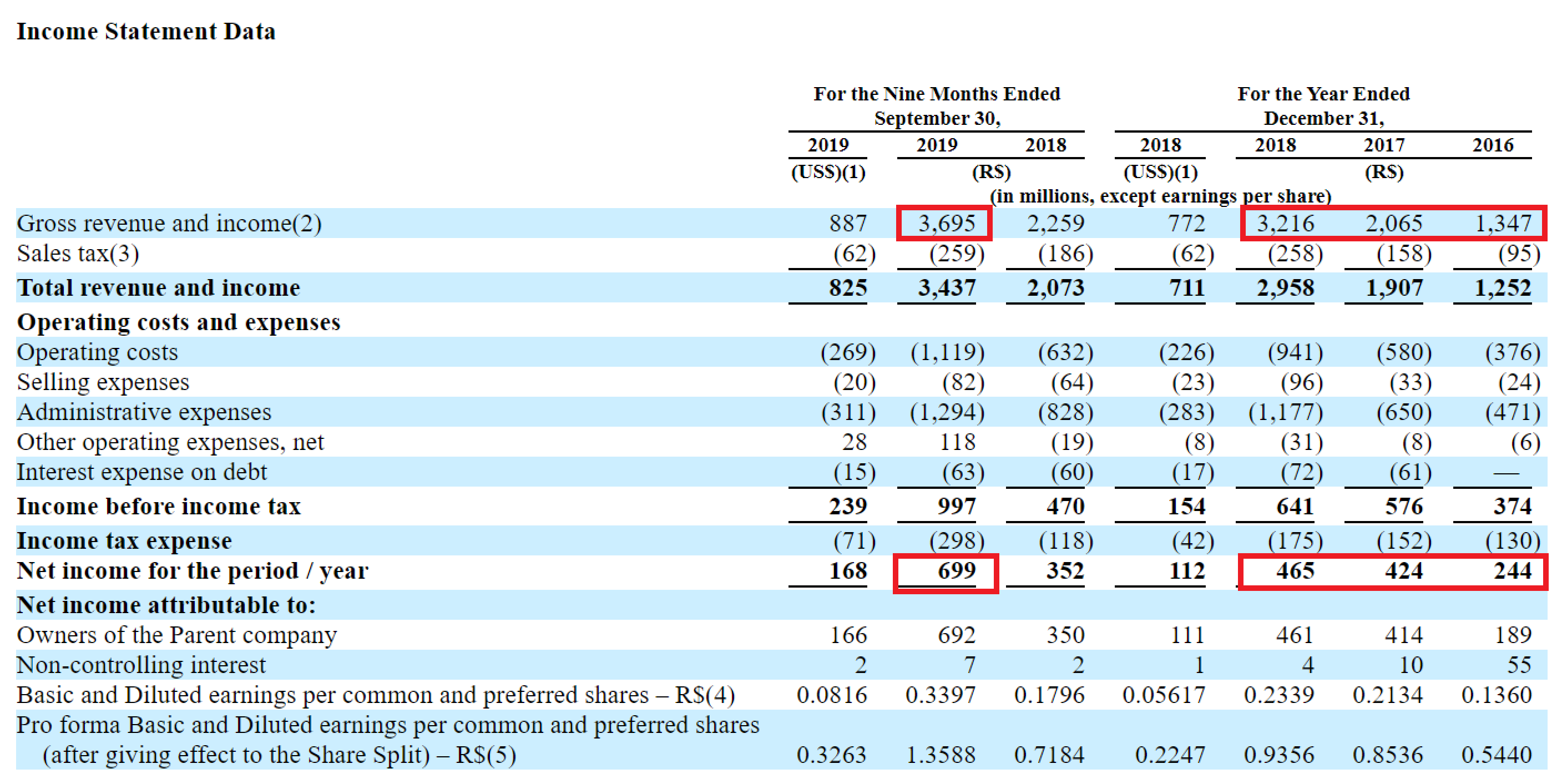

Primeiro ponto a destacar são seus números até aqui, os quais de fato impressionam!A XP tem conseguido entregar um crescimento bastante forte de receitas, com um CAGR de 54% a.a. nos últimos 3 anos. Se anualizarmos a receita de 9M19 (chegando a R$ 4,926 bilhão), a empresa praticamente multiplicou por 4x nos últimos 4 anos e isso não é pouca coisa!

Fora isso, apesar do salto nas despesas para sustentar esse crescimento, seu lucro seguiu um ritmo semelhante saindo de R$ 244 milhões em 2016 para chegar a mais de R$ 932 milhões em 2019 (considerando o dado anualizado) – um CAGR de 56%! Sei que são negócios completamente diferentes, mas a Magazine Luiza (SA:MGLU3) por exemplo deve chegar a um lucro de R$ 500 a R$ 600 milhões agora em 2019 e isso depois de crescer muito sendo a queridinha do mercado….XP já tem hoje um lucro que é quase 70% maior!

Então estamos falando de uma empresa que cresce sendo lucrativa! A cada R$ 100,00 de receitas da XP, cerca de R$ 19 viram lucro.

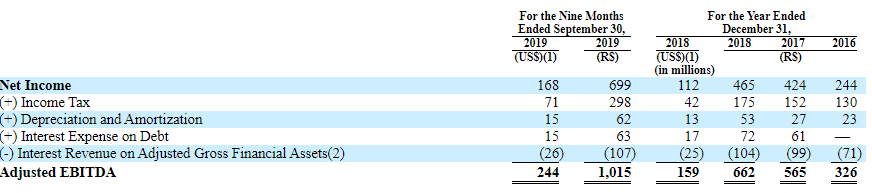

Seu Ebitda também cresceu, mostrando que a empresa é uma máquina de fazer dinheiro! R$ 326 milhões viraram R$ 1,3 BI em 2019 (anualizado)! Um salto de 315%!!

Com um Patrimônio Líquido de R$ 2,782 bilhões, chego a um ROE (retorno sobre o patrimônio) de ~34%! A cada R$ 100,00 investidos no negócio a XP obtém R$ 34 de lucro! É muita coisa! É de dar inveja aos bancões que rodam hoje a um ROE de menos de 20%.

Chego a conclusão que não há o que questionar nos números da XP…excelentes até aqui! Uma máquina de fazer dinheiro.

DIFERENCIAIS OU VANTAGENS COMPETITIVAS

Bom poderia ficar aqui falando vários e vários pontos…

Ainda assim, a meu ver, o principal diferencial deles é que hoje a XP não encontra um concorrente a sua altura no seu nicho de negócios que são os investimentos! Simples assim! Os que tentam ainda estão longe …

Isso aliado a um mar gigante de oportunidade no universo de investimentos, substancia a empresa a seguir crescendo bem….comento mais sobre isso abaixo.

SERÁ QUE A XP CONSEGUE MANTER O SEU RITMO DE CRESCIMENTO?

A meu ver tem 2 pontos que sustentam uma resposta positiva a essa pergunta:

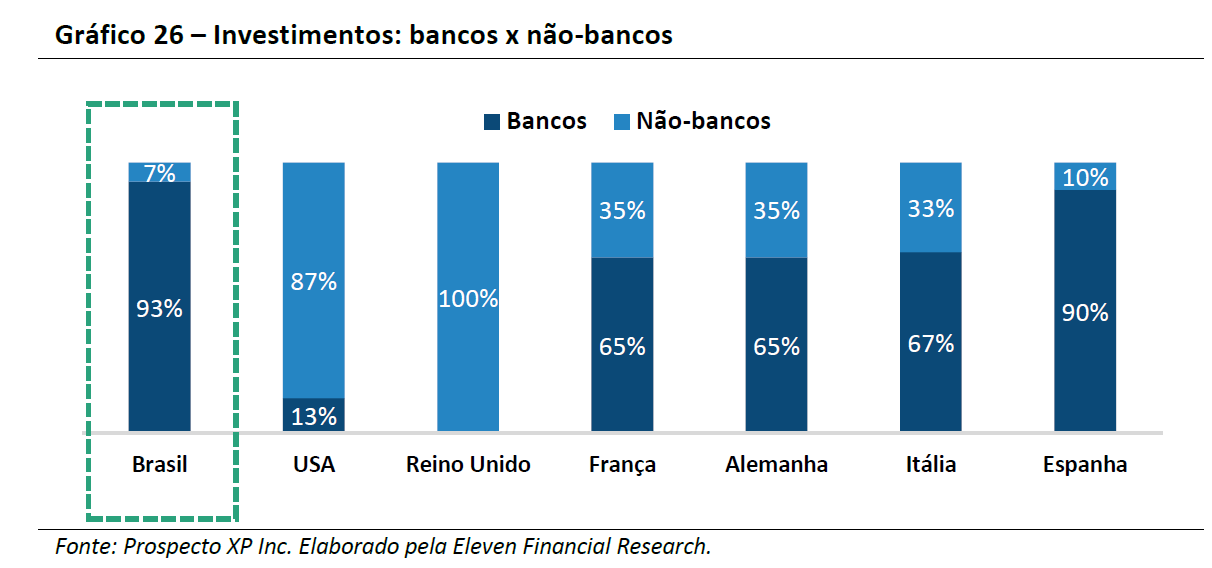

1) Difícil manter o ritmo de 100% de crescimento de lucro…até pelo tamanho que a empresa alcançou…mas quando olhamos para um gráfico como esse do pessoal da Eleven Financial, dá pra ver que há ainda um graaaaaaannnde espaço para XP seguir “roubando” mercado dos bancos, o tal “desbancarize” que poderia ser traduzido mais como “XPerize-se”, dado que eles mesmos devem virar banco em breve. Por qualquer métrica que você pegue, como por exemplo, ativos sob custódia, número de clientes, etc. vai ver que ainda há um espaço gingante de crescimento.

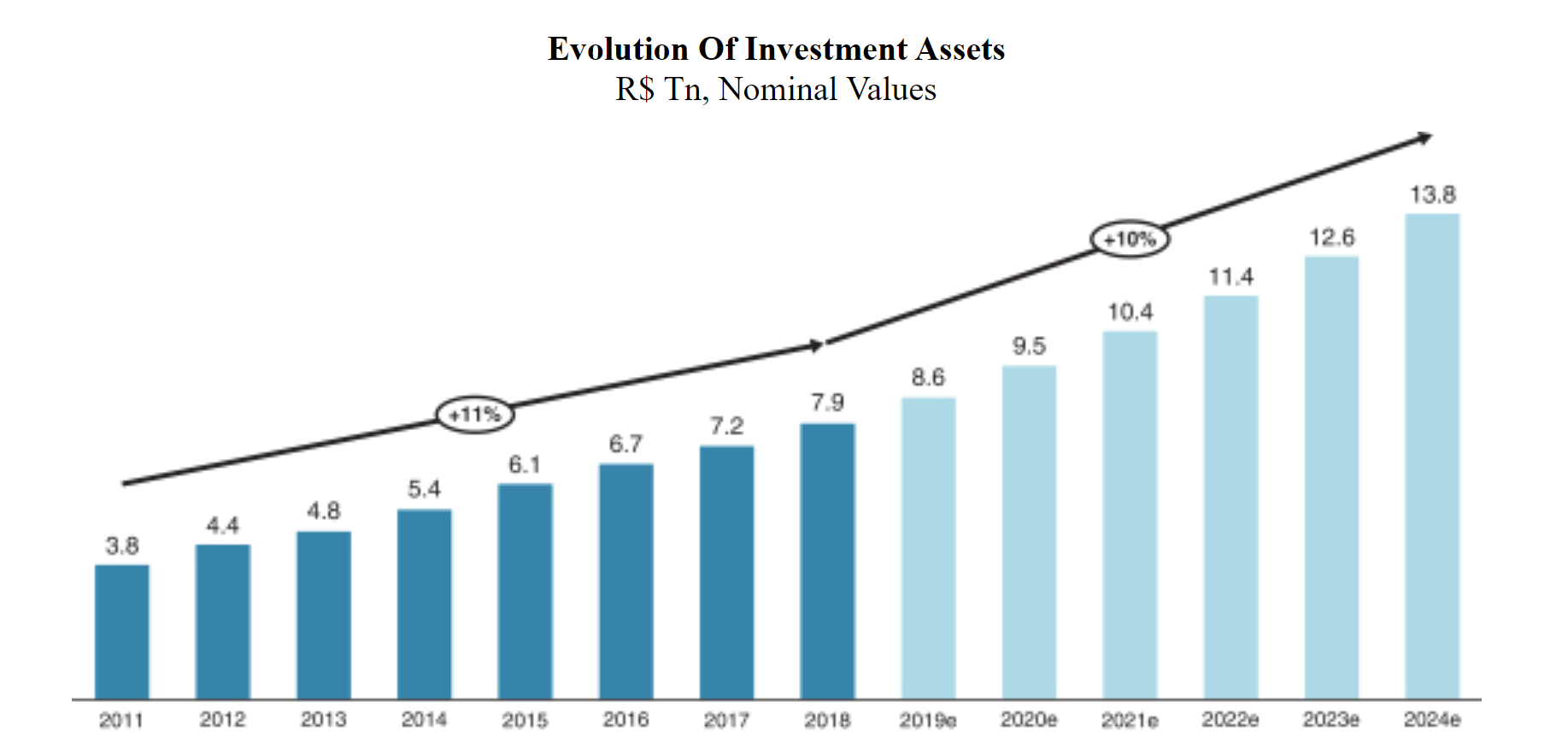

2) Fora isso o mercado de investimentos vem crescendo fortemente no Brasil como reflexo de uma nova realidade com juros menores que faz com que os investidores busquem produtos de investimentos mais efetivos….algo que tende a seguir acontecendo a meu ver. Gráfico abaixo de elaboração da própria XP…mostra que eles estão num mercado que vem crescendo! Que praticamente não sentiu crise alguma e que, segundo eles, deve seguir crescendo!

MAS E O PREÇO?

Bom…aqui chegamos num ponto delicado!

Sendo bem direto: tudo depende do seu otimismo e confiança na capacidade da empresa em seguir entregando bons resultados e crescimento. Conforme comentei acima, seu histórico substancia isso, seus diferenciais nos ajudam a crer que conseguem … por outro lado, entendo que crescendo com uma rentabilidade espetacular, a XP atraiu a atenção de muitos e cedo ou tarde uma maior competição virá … daqui 3, 4, , 5 anos ? Não sei, mas não acredito que nadaram sozinhos nesse oceano.

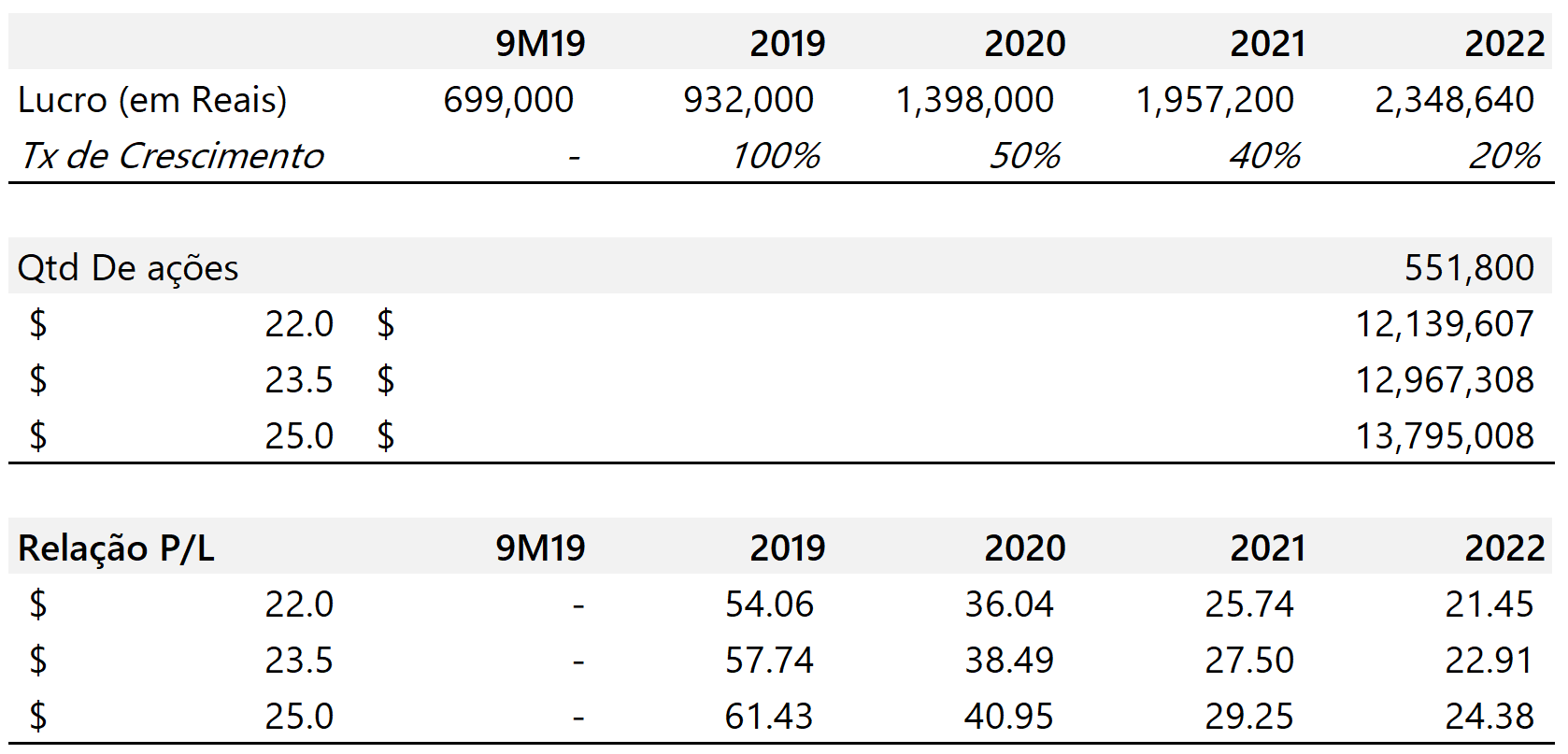

Sendo assim, entendo que o correto ao se precificar a empresa é considerar uma desaceleração nesse crescimento, ainda que ele siga acontecendo nos próximos 3 anos ao menos. Fazendo um exercício simples e supondo que ela cresça seus lucros em 50% em 2020, 40% em 2021 e 20% em 2022. Na tabela abaixo fiz esse exercício partindo do lucro anualizado de 2019 e usando um câmbio atual de R$ 4.15. Da para ver que mesmo assim os múltiplos ainda são um pouco esticados se considerarmos 2020.

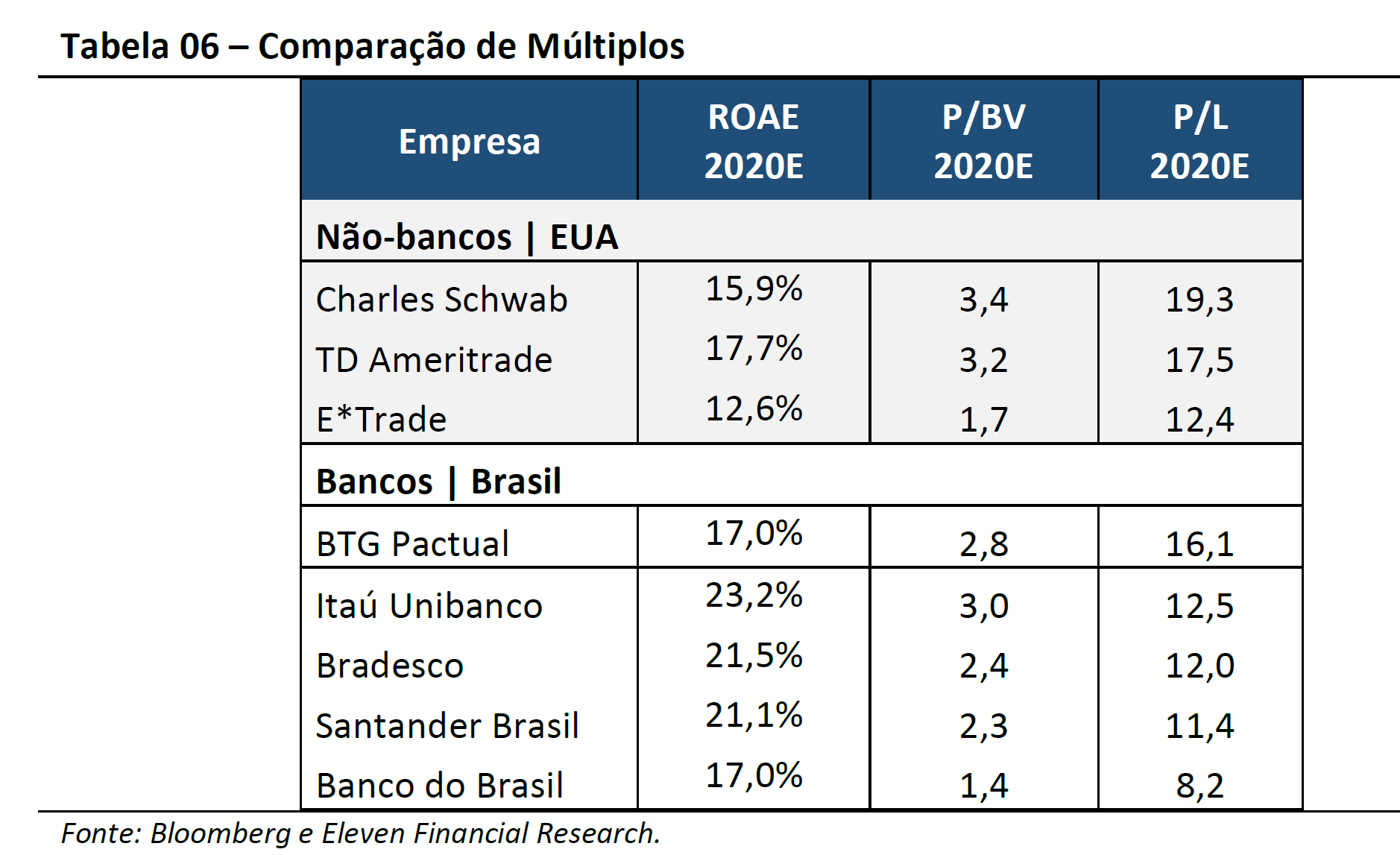

Peguei essa tabela do excelente relatório da Eleven Financial, só pra mostrar que a XP vem a mercado com múltiplos bem mais alto que qualquer comparável. Há justificativas, mas obviamente que esse prêmio também tem um certo teto.

O que quero dizer com isso? Que a XP tem que continuar entregando um forte crescimento para justificar seu valuation de quase US$ 14 BI supondo o teto do range de negociação…qualquer coisa menos que os 50% de crescimento de lucros já poderia ser considerado uma decepção.

CONCLUSÃO

Penso que tudo vai depender do preço de abertura…pelo barulho em cima do IPO está gigante, o que leva a crer que vai abrir com forte alta o que limitaria ainda mais a margem de segurança de se investir em suas ações. Saiu ontem a seguinte matéria no Broadcast:

FONTES: DEMANDA EM OFERTA DA XP NA NASDAQ ESTÁ PERTO DE SUPERAR 10 VEZES A OFERTA

Até uns US$ 27 me parece “ok” pagar para surfar esse crescimento junto com eles…mas será que US$ 30? US$ 35? Aí já acho “oba-oba”.

ONDE ENCONTRAR INFOS SOBRE A EMPRESA:

Todas infos desse post foram retiradas dos F-1/A (prospecto da oferta) que pode ser acessado através desse LINK AQUI.

Outra fonte é o site da Nasdaq que faz um resumo da oferta e de principais dados: LINK NASDAQ.

Era isso, valeu!