As ações mais baratas da bolsa parecem atraentes a princípio, mas certamente não são para todos os investidores.

Estamos falando de empresas com baixo valor de capitalização e que estão em processo de recuperação judicial.

Algumas chegaram a ter quedas superiores a 60%, que é o caso da Viver (BVMF:VIVR3), Marisa e Oi.

A lista segue com nomes conhecidos do mercado. Comentamos sobre o momento de cada empresa e por que não vale a pena investir. São elas:

1. Americanas (AMER3)

Com uma dívida declarada em R$ 43 bilhões, a Americanas (BVMF:AMER3) entrou com o pedido de recuperação judicial em janeiro deste ano. O rombo é o quarto maior do país.

Os papéis AMER3 negociavam próximos de R$ 1 no fechamento do dia 18 de abril.

Além dos resultados mais fracos a partir de 2020, a crise contábil na Americanas derrubou os papéis da varejista. As ações tiveram uma queda de mais de 90% desde o início do escândalo, acumulando um recuo de 95% em 12 meses.

Sem dinheiro suficiente no caixa e com o “nome sujo” no mercado, a varejista viu o enorme risco de não conseguir manter suas operações e entrou com o pedido de recuperação judicial.

As ações da Americanas despencaram, mas isso não quer dizer que estão baratas.

A varejista depende demais de atividade econômica (emprego, renda, inflação e juros baixos). Com base nos dados recentes da atividade econômica e do varejo e as perspectivas para o macro, os resultados da Americanas devem ser fracos nos próximos trimestres.

Ou seja, se as perspectivas para a empresa já eram desafiadoras antes, agora, em recuperação judicial e passando por uma grande reestruturação, fica ainda mais difícil.

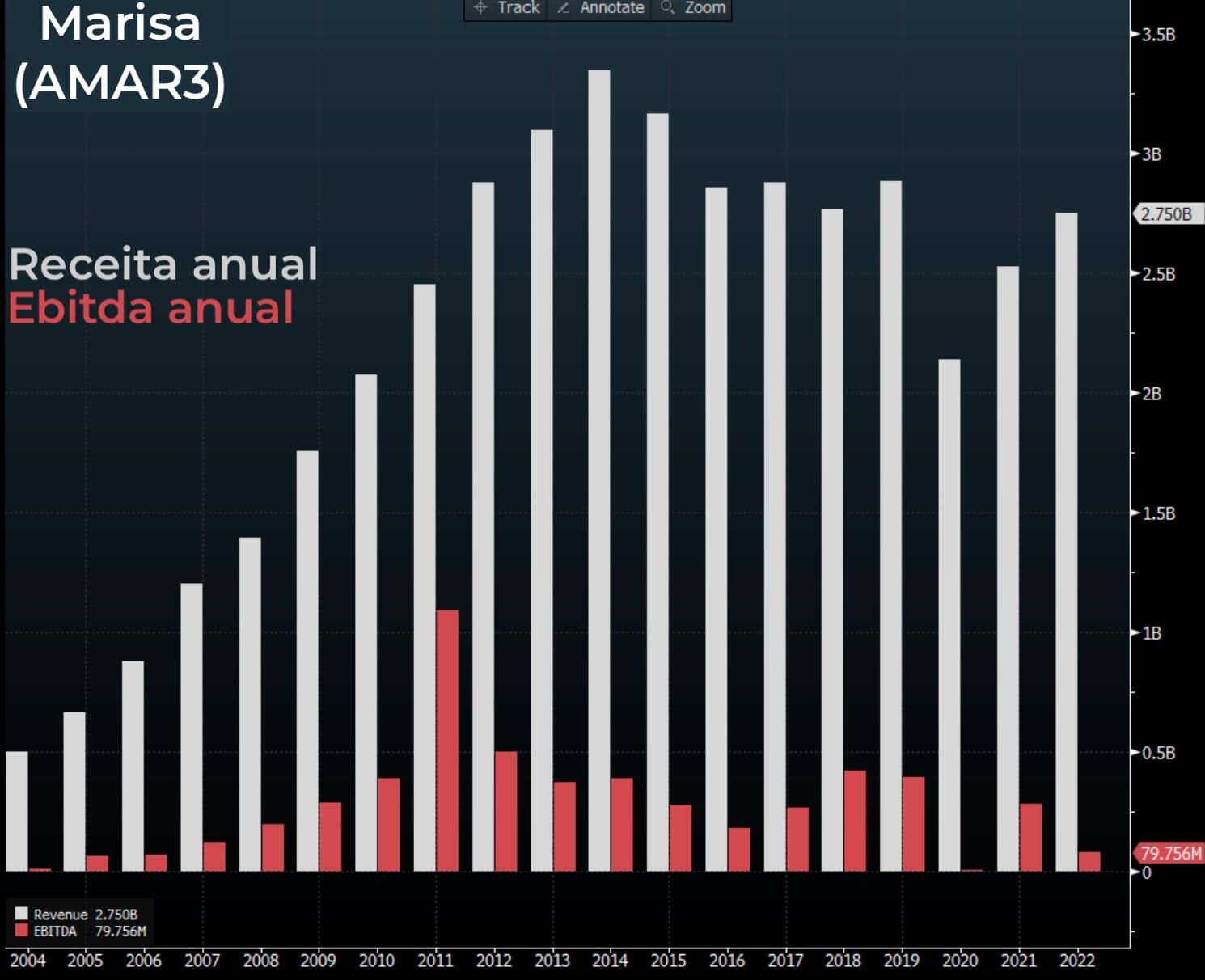

2. Marisa (AMAR3)

A lista das varejistas com problemas de caixa segue com a Lojas Marisa (BVMF:AMAR3). A situação é bem ruim, com uma dívida de R$ 600 milhões a bancos, segundo apurou o Broadcast.

O histórico de dificuldade da Marisa não é recente. Após uma reestruturação entre 2018 e 2019, a companhia sofreu com a pandemia.

Além de não conseguir recuperar os resultados e margens pré-pandemia no varejo, a companhia enfrenta grandes dificuldades com a Mbank, seu braço financeiro de crédito.

A desaceleração da economia e a alta dos juros nos últimos anos derrubaram os resultados e impulsionaram a dívida da empresa. No 4T22, a receita da varejista ficou estável com uma leve alta de +1,6%, entretanto o Ebitda recuou -53% versus o 4T21.

Sem liquidez e capacidade de gerar caixa, a Marisa passa por uma renegociação das suas dívidas e por uma nova reestruturação.

Se os desafios hoje são grandes, as perspectivas para a varejista também não são das melhores à frente.

A sua exposição em consumidores de média e baixa renda em meio a um cenário de desaceleração da economia impactam de forma relevante a visibilidade de resultados de AMAR3.

3. Méliuz (CASH3)

A Méliuz (BVMF:CASH3) é outra empresa de capital aberto que tem causado calafrios ao investidor.

Os papéis CASH3 seguem em intensa queda, sendo negociados a R$ 0,94 — bem menos do que um cafezinho.

Em 2020, a Méliuz fez seu IPO entendendo que o seu core business (cupons de desconto e cashback) era altamente competitivo e com baixa barreira de entrada.

A estratégia era transformar a empresa de cashback em uma plataforma completa de serviços financeiros e, em 2021, surgiu a Bankly, um banco digital completo.

No entanto, o que era para ser um negócio transformador para a empresa acabou sendo um choque de realidade. A Meliuz acabou entrando em mais um mercado altamente competitivo.

Os custos altos para expandir a sua plataforma de serviços financeiros impactaram de forma relevante os resultados da Méliuz. Em 2022, a receita da companhia cresceu 40%, porém reportou um Ebitda negativo de R$ 127 milhões.

Queimando caixa, a Méliuz precisou vender a Bankly e revisitar sua estratégia.

Os resultados ruins e as dificuldades da sua estratégia refletiram nas ações da empresa, com queda de 54,37% no acumulado dos últimos 12 meses.

Apesar de tirar o “peso” da Bankly, a perspectiva para a Méliuz ainda é bem incerta.

Após falhar na sua estratégia de ser uma plataforma completa de serviços financeiros, a empresa vai precisar mostrar a sua capacidade em superar este momento e começar a crescer e gerar valor para os seus acionistas.

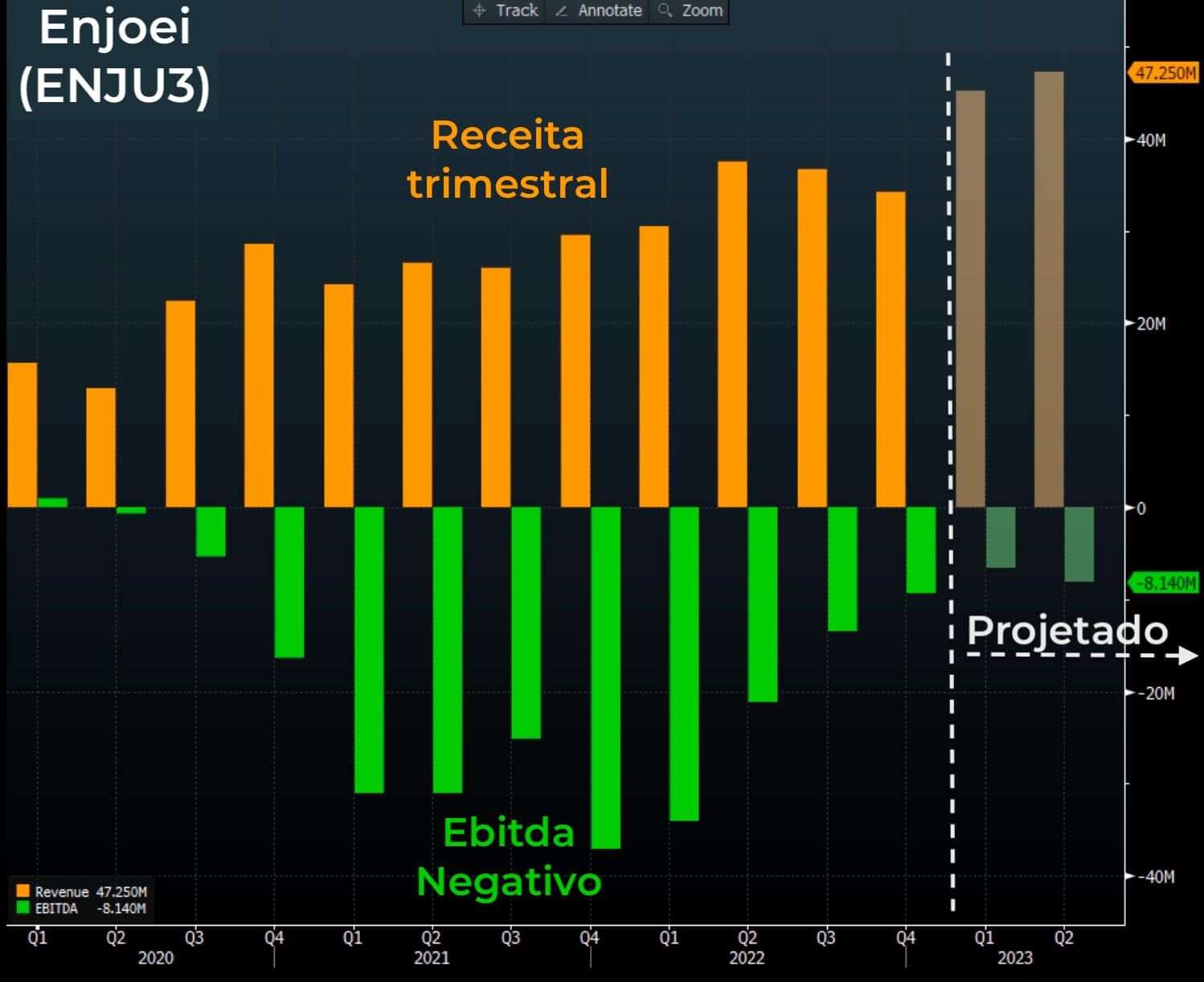

4. Enjoei (ENJU3)

A Enjoei (BVMF:ENJU3) é outro caso em que o cenário macro junto aos custos e às despesas altas vem impactando os resultados da companhia.

No acumulado de 2022, a receita da empresa cresceu +31%, mas despesas elevadas pressionaram o Ebitda, que ficou no negativo de R$ 76 milhões.

Mesmo com as melhorias operacionais e nos ganhos de margens, a Enjoei ainda queima caixa e as perspectivas são desafiadoras.

Apesar de possuir um caixa confortável e um endividamento baixo, diferentemente das varejistas que já comentamos aqui, a visibilidade futura em um cenário de inflação mais elevada e de economia fraca deve continuar pressionando os resultados da Enjoei.

5. Saraiva (SLED4)

A Saraiva (BVMF:SLED4) vive uma agonia sem fim, o que fez a ação mergulhar -82% no último ano.

Em recuperação judicial e sem um acordo definitivo com seus credores, a rede de livrarias conta com uma dívida líquida de R$ 455 milhões.

Atuando em um negócio que vem passando por uma forte transformação nos últimos anos, a Saraiva viu seus resultados despencarem e seu endividamento escalar.

Em recuperação judicial, a Saraiva vem passando por uma grande reestruturação, reduzindo o número de lojas e enxugando os custos e despesas. Mesmo assim, a empresa encerrou 2022 com uma queda de -3% da receita e um Ebitda negativo de R$ 42 milhões.

O ponto positivo nos resultados foi a queda de -39% da dívida líquida devido à conversão de créditos em ações da companhia para os seus credores.

Mesmo com a queda da dívida, a falta de capacidade da empresa em gerar caixa e as perspectivas ruins para o macro devem continuar impactando os resultados da Saraiva e consequentemente suas ações, que em 12 meses acumulam queda de -82,73%.

Sem visibilidade futura, o fim da Saraiva ainda parece mais próximo do que a sua recuperação de resultados.

6. Oi (OIBR3)

A Oi (OIBR3 (BVMF:OIBR3)), empresa de serviços de telecomunicações, é a número 6 da nossa lista. Trata-se de uma das maiores companhias do setor em toda a América do Sul.

Recentemente, a companhia atualizou para R$ 44,3 bilhões o valor total das dívidas incluídas em seu segundo processo de recuperação judicial. Na primeira relação de credores, divulgada em março, o valor era de R$ 43,7 bilhões.

Após demonstrar que não tem capacidade de arcar com os seus compromissos, a Oi não teve escolha e voltou para a recuperação judicial.

Operacionalmente, a Oi vem fazendo um bom trabalho, mas as margens mais baixas do seu novo core business (fibra óptica) e os juros altos impactam os resultados e a visibilidade futura da companhia.

Sem conseguir conciliar os investimentos na expansão da fibra e o pagamento das suas dívidas, possivelmente a Oi deve vender parte ou a totalidade das suas ações da V.tal (empresa de estrutura de fibra onde possui 34% de participação) para quitar parte da sua dívida atual.

Com grande potencial de crescimento, a V.tal era a joia da coroa da Oi. Sem capacidade para manter sua participação na empresa e com a dificuldade de voltar a crescer os seus resultados, a visibilidade para a Oi não é das melhores.

Oi não tem capacidade de manter suas operações, investir na expansão da fibra e honrar seus compromissos com credores, ou seja, a empresa queima muito caixa.

A forte queda de -87,02% das ações nos últimos 12 meses reflete as dificuldades atuais e futuras para a Nova Oi.

Investir em ações baratas pode trazer mais retorno?

Todo investimento de alto risco implica potencial de retornos altos.

Normalmente, essas oportunidades estão onde a maioria não vai. Isso porque são empresas que apresentam situação ruim de momento, mas que têm excelentes perspectivas de melhora no futuro.