O Copom decidiu na quarta-feira, 22, manter a taxa Selic estável em 13,75%, como amplamente esperado pelo mercado.

Mas duas coisas chamaram muito a atenção no comunicado da reunião.

Lembrando que o comunicado é liberado após a decisão da taxa, e o objetivo dele é não só explicar a decisão atual como também dar uma orientação a respeito das decisões futuras.

A primeira coisa que chamou a atenção foi a alteração das projeções do modelo do Banco Central a respeito da inflação de 2023 e 2024:

“As projeções de inflação do Copom em seu cenário de referência* elevaram-se para 5,8% em 2023 e para 3,6% em 2024.”

Sobre essa frase é preciso notar que a meta de inflação oficial para 2023 é de 3,25% e, portanto, bem acima dos 5,8% projetados pelo modelo.

A política monetária não afeta a inflação de curto prazo, mas sim a inflação de três trimestres à frente. Ou seja, mais importante do que a inflação de 2023 estar acima da meta, é a inflação de 2024 também estar acima da meta, em 3,6%, enquanto a meta é de 3%.

O Banco Central está ratificando os aumentos de expectativas de inflação que estamos vendo toda semana no relatório Focus.

Desancoragem da inflação

O grande problema das expectativas de inflação estarem subindo é que elas são uma das variáveis que mais influenciam na inflação de fato. Ou seja, a desancoragem da meta pressiona a inflação cada vez mais para cima.

“O Comitê avalia que a desancoragem das expectativas de longo prazo eleva o custo da desinflação necessária para atingir as metas estabelecidas pelo Conselho Monetário Nacional. Nesse cenário, o Copom reafirma que conduzirá a política monetária necessária para o cumprimento das metas.”

BC pode retomar o ciclo de ajuste

No trecho a seguir, o Copom frisa que o distanciamento das expectativas eleva o custo da desinflação, ou seja, aumenta a taxa de juros necessária para controlá-la.

E aí vem o parágrafo mais legal do Comunicado:

“Considerando a incerteza ao redor de seus cenários, o Comitê segue vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período prolongado será capaz de assegurar a convergência da inflação. O Comitê reforça que irá perseverar até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas, que mostrou deterioração adicional, especialmente em prazos mais longos. O Comitê enfatiza que os passos futuros da política monetária poderão ser ajustados e não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado.”

Acima, o BC deixa bem claro que se as expectativas continuarem se deteriorando, a autarquia terá que atuar subindo ainda mais a taxa Selic.

É importante pontuar que esse parágrafo, em sua maioria, já estava no comunicado anterior.

No entanto, por conta da crise de crédito, da pressão do governo por quedas de juros e do possível anúncio do novo arcabouço fiscal, alguns economistas acreditavam que ele poderia retirar esse parágrafo e equilibrar um pouco mais o viés de juros para neutro ou queda.

Autoridade monetária sobe o tom

Pelo contrário, minha gente. O BC não só manteve o parágrafo como adicionou uma “deterioração adicional”, mostrando que é, sim, independente e reforçando que toma decisão com base apenas na inflação.

O comunicado ajuda no lado da credibilidade e coloca ainda mais pressão no governo em cima do anúncio do novo arcabouço fiscal.

É preciso um plano fiscal crível, que indique uma trajetória de dívida cadente, e que faça com que as expectativas de inflação parem de se deteriorar.

É importante perceber que o risco inflacionário aqui é real. Então não adianta fazer os seus investimentos desconsiderando esse risco.

É hora de comprar prefixados?

Muita gente me pergunta se já é a hora de comprar prefixados para fazer marcação a mercado. Afinal, se o fiscal for crível, você pode ganhar bastante dinheiro com a queda nas taxas.

Isso até é verdade, entretanto, quando vamos fazer um investimento, não podemos pensar apenas no caso do cenário positivo acontecer.

Para o investimento ser realmente bom, ele tem que ganhar muito em um cenário positivo, mas perder pouco em um cenário negativo.

O grande problema dos prefixados é que no caso de o cenário ser ruim e a inflação acelerar, ele daria um bom prejuízo. Ou seja, não me parece uma operação assimétrica.

Há um outro título que eu acho que cumpre mais essa função.

Nossa preferência

O título IPCA+ também tem um componente prefixado que valoriza quando as taxas de juros caem. Por outro lado, em um cenário positivo com aceleração da inflação, ele estaria muito mais protegido.

Não só porque ele repassa também a inflação mas também porque mesmo em um cenário negativo as taxas de juros reais poderiam cair.

Se o novo Banco Central de 2025 pressionar a Selic para baixo, o aumento da inflação faria com que o juro real efetivo fosse menor.

Isso aconteceu em 2012, por exemplo. O Banco Central de Alexandre Tombini caiu a Selic até 7,25%, taxa bem mais baixa do que o mercado achava adequado. Com isso, as expectativas de inflação começaram a subir.

Mas se o juro nominal é mais baixo, e a inflação é mais alta, resta ao juro real ficar menor.

Imagine que a Selic cai de 9% para 7,25%. Ao mesmo tempo, a inflação sobe de 4% para 5%. Para onde foi meu juro real?

De forma simplificada:

Antes: 9 – 4 = 5% de juro real

Depois: 7,25 – 5 = 2,25% de juro real

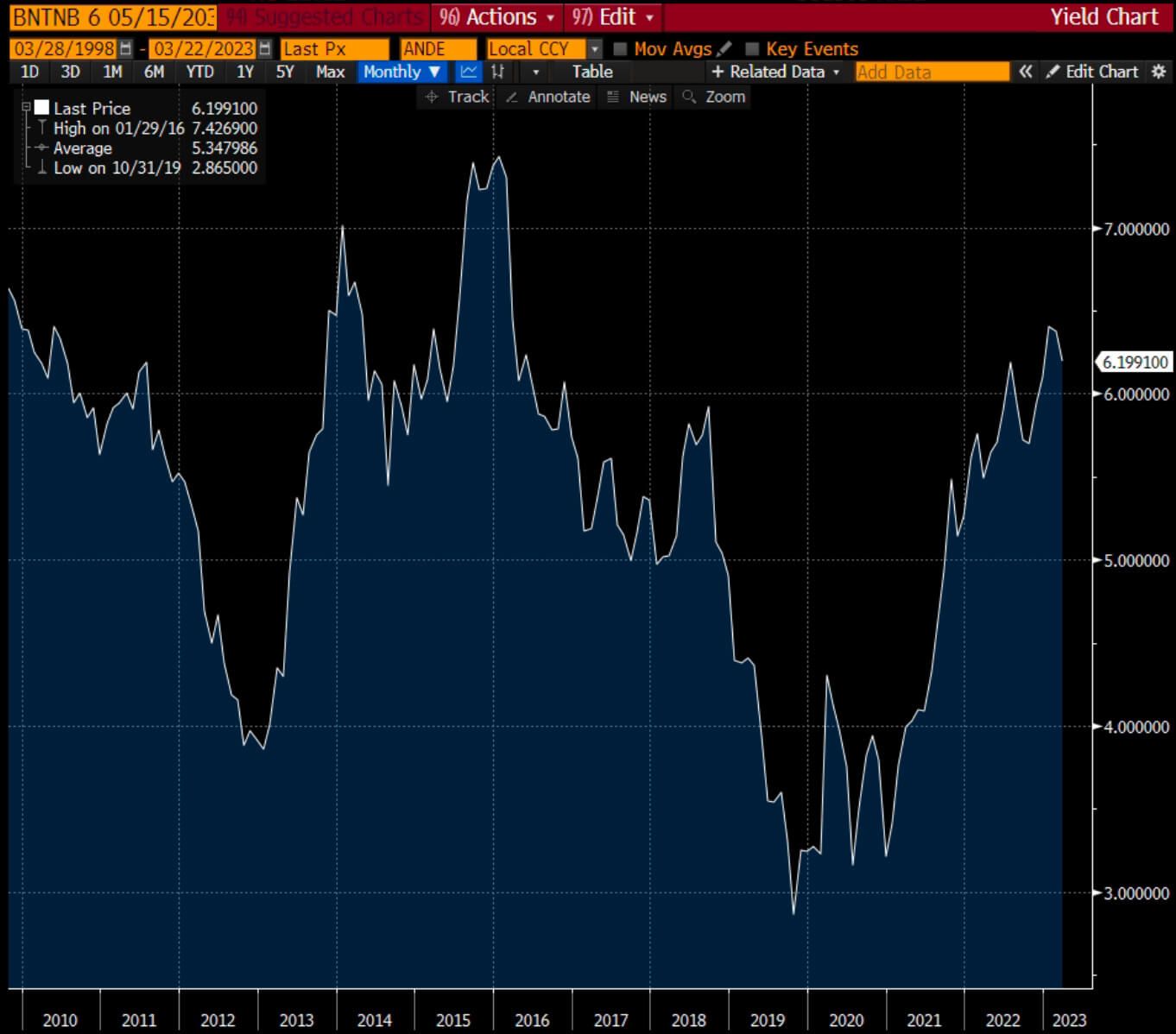

Note, pelo gráfico com histórico das taxas do IPCA+ 2035, que mesmo as NTNBs mais longas tiveram uma queda forte das taxas em 2012.

Ou seja, está aí um título verdadeiramente assimétrico, que em um cenário positivo pode ter queda nos juros e valorização, mas em um cenário negativo também poderia ter uma boa performance (ou pelo menos não piorar muito).

A cereja do bolo

Eu gosto muito do IPCA+, mas tem uma coisa que eu gosto ainda mais: títulos IPCA+ isentos de IR.

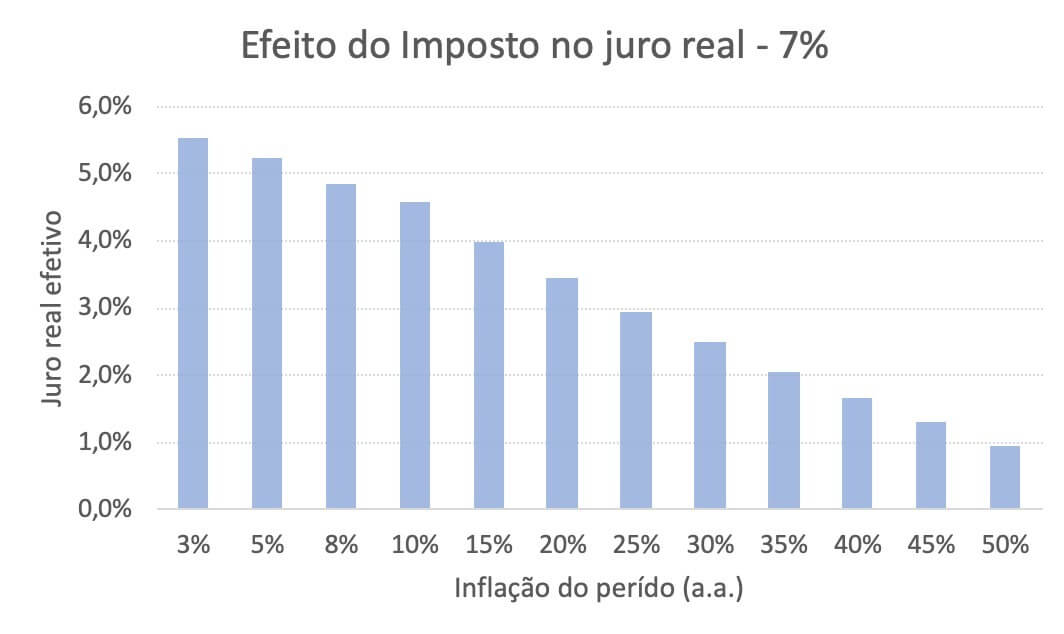

O imposto de renda que você paga nos títulos indexados incide sobre a taxa de juro real e também sobre a taxa de inflação.

Isso significa dizer que quanto maior a inflação, maior o imposto que você vai pagar e menor o juro real líquido que vai sobrar no final das contas.

O gráfico acima mostra a queda do juro real líquido dada uma alta da inflação, em um título de um ano.

Se a inflação acelerar para 50%, como aconteceu na Turquia e Argentina, seu juro real líquido cai para menos de 1%, apenas pelo efeito do imposto.

Por esse fator, mais do que gostar dos títulos IPCA+, eu gosto dos títulos IPCA+ isentos de imposto de renda.

Alguns exemplos desses títulos são CRIs, CRAs e Debêntures de Infraestrutura.

Crise de crédito privado

Ainda tem mais uma cerejinha no bolo...

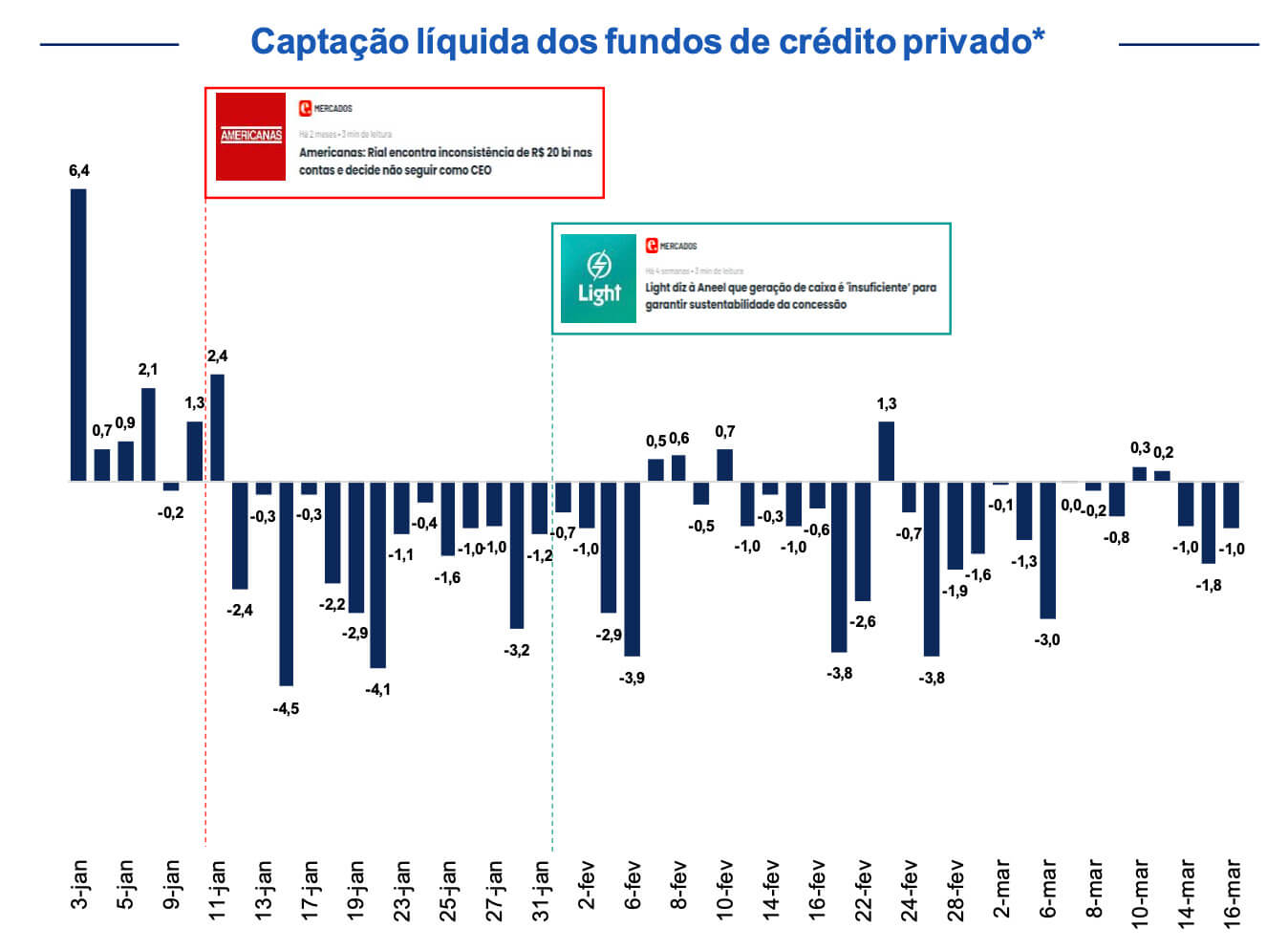

Recentemente, por conta da crise de crédito após o “evento Lojas Americanas (BVMF:AMER3)”, os fundos de crédito privado sofreram bastante resgate.

Um gestor, quando sofre muito resgate, tem que liquidar os ativos dos fundos para devolver o dinheiro do cotista. Isso faz com que ele venda bons títulos a qualquer preço para conseguir liquidez.

Além disso, títulos mais arriscados são quase impossíveis de serem vendidos, então os gestores acabam vendendo os melhores e com mais liquidez.

Ou seja, hoje é possível encontrar empresas de alta qualidade de crédito a taxas extremamente atrativas, como IPCA+7% isento de IR.

Mas cuidado!

Não é para você sair daqui e correr para a corretora para comprar qualquer CRI e CRA que ver pela frente.

Lembre-se de que estamos no meio de uma crise de crédito e eu nunca vi tanta porcaria sendo oferecida em algumas plataformas.

Você precisa fazer uma boa análise de crédito e ser cirúrgico em separar o joio do |trigo.

Caso você precise de alguma ajuda com isso, pode contar comigo.