1 ação para investir, 1 ação para evitar

Investing.com | 21.03.2025 10:00

Identificar boas ações para investir é uma habilidade essencial para qualquer investidor que deseja potencializar os lucros no mercado financeiro. A análise detalhada das empresas, que inclui a avaliação de fundamentos como lucros, crescimento e posicionamento de mercado, pode revelar oportunidades valiosas. Ao estudar relatórios financeiros, acompanhar tendências do setor e entender a gestão da empresa, os investidores podem tomar decisões informadas e evitar armadilhas comuns.

Por outro lado, aprofundar-se assim nos balanços divulgados não é simples, e muitos iniciantes têm dificuldades em interpretar os resultados financeiros. Embora essa análise minuciosa certamente amplifique a possibilidade de retornos e contribua para a construção de um portfólio mais resiliente, não é para qualquer um. Então, em vez de investir tempo na pesquisa e na avaliação das ações diretamente, é possível lançar mão de ferramentas que ajudam o investidor a destrinchar dados avançados para análises mais práticas.

Utilizando a ferramenta de preço-justo do InvestingPro, encontramos as ações mais baratas e mais caras do Brasil no momento. Dentro elas, escolher uma empresa atualmente barata representa uma boa oportunidade para o médio prazo (12-18 meses), além de outra que está cara e é melhor evitar por enquanto.

Fleury

Fundada em 1926, a Fleury (BVMF:FLRY3) é uma das maiores redes de medicina diagnóstica do Brasil, oferecendo serviços laboratoriais, exames de imagem e testes clínicos de alta complexidade. Seu modelo de negócios é focado na excelência médica, inovação tecnológica e atendimento premium, operando sob marcas reconhecidas, como Fleury, a+ e Weinmann. A empresa também expandiu sua atuação com a digitalização de serviços e parcerias com hospitais para ampliar sua oferta de diagnóstico e tratamento personalizado. No fim de 2024, comprou a rede de medicina diagnóstica Confiance, de Campinas.

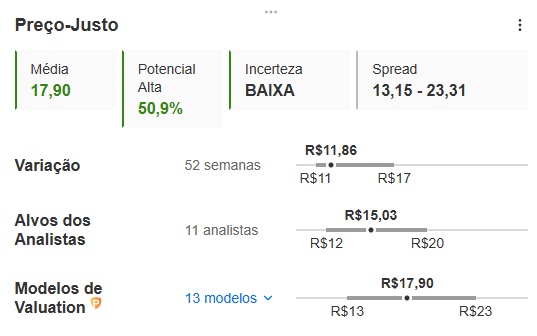

Atualmente cotada em R$ 11,86, a Fleury tem o preço-justo avaliado pelo InvestingPro em R$ 17,90. Ou seja, há um potencial de valorização de 50,9% atualmente, baseando-se em 13 modelos de valuation. Além disso, três desses modelos projetam o valor da ação acima dos R$ 21,00. Já a média do preço-alvo de 11 analistas do mercado é de R$ 15,03, mais pessimista que a ferramenta, mas ainda com upside potencial de 26,7%.

O modelo de Fluxo de Caixa Descontado com Saída pelo EBITDA (5 anos) estima os fluxos de caixa por cinco anos e determina o valor terminal aplicando um múltiplo de EBITDA (por exmeplo EBITDA de 8x no 5º ano), descontando ambos ao presente. Para este, o valor da FLRY3 seria de R$ 21,84. Já o Modelo de Desconto de Dividendos Multiestágio divide a projeção de dividendos em fases e desconta cada etapa separadamente para refletir mudanças na taxa de crescimento ao longo do tempo, apontando um preço-justo de R$ 21,77. Por fim, o modelo de FCD com Saída pelo Crescimento (5 anos) projeta fluxos de caixa livres por cinco anos com crescimento explícito e calcula o valor terminal usando uma taxa de crescimento perpétuo, apontando que o papel deveria valer R$ 21,45.

Para melhorar, a Fleury possui uma nota alta de saúde financeira: 3,26. Entre as cinco categorias, a melhor avaliada é a de Valor Relativo (nota 4,44). Isso graças a métricas como o Rendimento do Fluxo de Caixa Livre de 22,3%, o índice Preço/Fluxo de Caixa Operacional de 3,4x e a relação Preço/Fluxo de Caixa Livre de (12 meses) de 4,5x. Também vale destacar na Fleury o P/L de 10,6x, o PEG Ratio de 0,36x e o Dividend Yield de 8,5% (pagando dividendos por 16 anos seguidos).

Smartfit

Fundada em 2009, a Smartfit (BVMF:SMFT3) é uma das maiores redes de academias da América Latina, com um modelo de negócios baseado em acessibilidade, escala e estrutura de baixo custo operacional. Seu posicionamento no mercado foca em oferecer planos acessíveis e instalações modernas, democratizando o acesso à atividade física. A empresa tem expandido agressivamente sua presença com unidades em vários países, consolidando-se como líder no setor de academias na região. Em 2024 concluiu a aquisição da rede concorrente Velocity e nesta quarta venceu uma disputa contra o Wellhub (antigo Gympass), rival de seu Totalpass, para encerrar contratos de exclusividade.

Porém, as ações da rede não estão bem atualmente, com -22,6% de queda nos últimos 12 meses. Cotado em R$ 20,58, o papel tem preço-justo avaliado em R$ 15,78 pelo InvestingPro, apontando potencial desvalorização de mais 23,3% de acordo com 14 modelos de valuation. Por outro lado, o preço-alvo de 12 analistas é mais otimista e está em R$ 27,42.

Curiosamente, os três mesmos modelos que são os mais otimistas em relação à Fleury são os mais pessimistas para a Smartfit. O modelo de FCD com Saída pelo Crescimento (5 anos) é o mais baixo, apontando o valor da ação em R$ 10,06. O modelo de FCD com Saída pelo EBITDA (5 anos) tem preço-justo de R$ 11,05. E o Modelo de Desconto de Dividendos Multiestágio calcula o papel em R$ 11,60. Destacando-se como outlier, porém, o modelo de VE/EBITDA projeta a SMFT3 para valer R$ 33,22: ele compara o valor empresarial (VE) ao EBITDA atual ou projetado, utilizando múltiplos de mercado setoriais para avaliar se o negócio está caro ou barato em relação a pares.

A nota geral de saúde financeira da Smartfit está um pouco acima da média, calculada pelo InvestingPro em R$ 2,88. A categoria mais pessimista é a de Fluxo de Caixa (nota 2,20), que aponta alguns indicadores negativos. Entre eles, a relação Dívida/Patrimônio de 207,4%, a de Fluxo de Caixa Livre/Fluxo de Caixa Operacional de -32,3%, a Alavancagem Financeira de 3,4x, a Margem de Fluxo de Caixa Livre Alavancado de -8,0% e o índice Ativos Totais/Passivos Totais de 70,2%.

Esses indicadores mostram que a empresa possui uma dívida preocupante, pode ter dificuldades de gerar fluxo de caixa livre e apresenta um balanço patrimonial atualmente frágil. A dependência de financiamento pode levar a problemas como a dificuldade para pagar dívidas e a necessidade de captar mais recursos a juros altos, agravando a situação financeira. Além disso, a expectativa do mercado é de queda de 46% nos lucros este ano.

O que você acha das duas empresas? Concorda com as avaliações?

OBS: Dados coletados em 20 de março de 2025.

Negociar instrumentos financeiros e/ou criptomoedas envolve riscos elevados, inclusive o risco de perder parte ou todo o valor do investimento, e pode não ser algo indicado e apropriado a todos os investidores. Os preços das criptomoedas são extremamente voláteis e podem ser afetados por fatores externos, como eventos financeiros, regulatórios ou políticos. Negociar com margem aumenta os riscos financeiros.

Antes de decidir operar e negociar instrumentos financeiros ou criptomoedas, você deve se informar completamente sobre os riscos e custos associados a operações e negociações nos mercados financeiros, considerar cuidadosamente seus objetivos de investimento, nível de experiência e apetite de risco; além disso, recomenda-se procurar orientação e conselhos profissionais quando necessário.

A Fusion Media gostaria de lembrar que os dados contidos nesse site não são necessariamente precisos ou atualizados em tempo real. Os dados e preços disponíveis no site não são necessariamente fornecidos por qualquer mercado ou bolsa de valores, mas sim por market makers e, por isso, os preços podem não ser exatos e podem diferir dos preços reais em qualquer mercado, o que significa que são inapropriados para fins de uso em negociações e operações financeiras. A Fusion Media e quaisquer outros colaboradores/partes fornecedoras de conteúdo não são responsáveis por quaisquer perdas e danos financeiros ou em negociações sofridas como resultado da utilização das informações contidas nesse site.

É proibido utilizar, armazenar, reproduzir, exibir, modificar, transmitir ou distribuir os dados contidos nesse site sem permissão explícita prévia por escrito da Fusion Media e/ou de colaboradores/partes fornecedoras de conteúdo. Todos os direitos de propriedade intelectual são reservados aos colaboradores/partes fornecedoras de conteúdo e/ou bolsas de valores que fornecem os dados contidos nesse site.

A Fusion Media pode ser compensada pelos anunciantes que aparecem no site com base na interação dos usuários do site com os anúncios publicitários ou entidades anunciantes.