O progresso das ações dos EUA depende da execução da empresa

Jeremiah Buckley | 07.12.2022 14:03

Principais conclusões:

-

Os mercados de ações dos EUA mudaram drasticamente em 2022, começando o ano em recordes e corrigindo agressivamente.

-

A inflação elevada e a potente resposta do Federal Reserve (Fed) agora dominam as decisões de muitos investidores.

-

À medida que o ambiente estimulante da última década desaparece rapidamente, acreditamos que o mercado se tornará menos temático e a valorização do capital daqui para frente será impulsionada por vários fatores no nível da empresa individual.

Os mercados de ações dos EUA mudaram drasticamente em 2022, começando o ano em recordes e corrigindo agressivamente.

A inflação elevada e a potente resposta do Federal Reserve (Fed) agora dominam as decisões de muitos investidores.

À medida que o ambiente estimulante da última década desaparece rapidamente, acreditamos que o mercado se tornará menos temático e a valorização do capital daqui para frente será impulsionada por vários fatores no nível da empresa individual.

Os mercados de ações dos EUA mudaram drasticamente desde o início do ano. No primeiro dia de negociação de 2022, o índice S&P 500 ® atingiu seu recorde histórico. Os mercados prontamente reverteram o curso quando os investidores – e o Federal Reserve (Fed) – começaram a reconhecer a inflação como um risco mais persistente do que muitos previam. À medida que nos aproximamos de 2023, os mercados permanecem quase totalmente consumidos por esse risco, como vimos nas oscilações dramáticas relacionadas aos principais dados econômicos e às decisões políticas do Fed. Números recentes sugerem alguma redução da inflação, mas uma série de fatores incômodos – a guerra Rússia-Ucrânia, escassez de mão de obra, gastos resilientes do consumidor, desglobalização, restrições ao comércio internacional e flutuações cambiais globais – conspiraram para manter a pressão ascendente sobre preços.

O que assistir no próximo ano

Os investidores estão acompanhando de perto os dados econômicos em antecipação ao eventual ponto de repouso das taxas de juros, o que será crítico para avaliar o potencial de crescimento futuro e as avaliações das empresas. Qualquer sinal de que o Fed poderia moderar o ritmo de aperto acalmaria os mercados. Um arrefecimento das crescentes tensões geopolíticas teria o mesmo efeito. A melhoria das relações entre os EUA e a China e/ou a resolução da guerra Rússia-Ucrânia poderia eliminar algumas restrições comerciais transfronteiriças e aliviar interrupções e gargalos na cadeia de suprimentos.

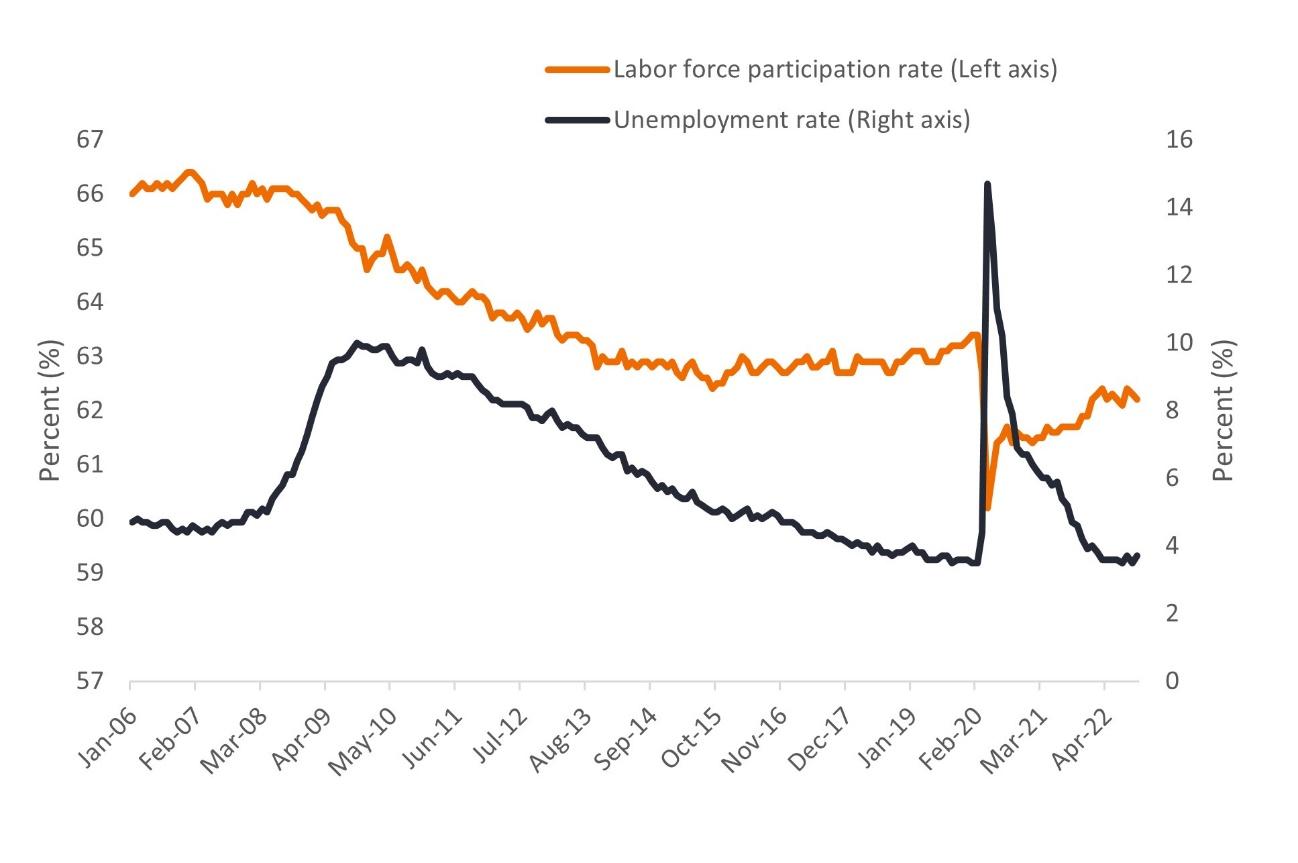

Embora as interrupções de fornecimento de alto perfil – em petróleo, gás natural, semicondutores e produtos agrícolas, por exemplo – tenham se destacado, acreditamos que a escassez de oferta de mão de obra é um risco que pode ser subestimado. À medida que a economia se acomoda na fase endêmica do COVID, muitos acreditavam que mais pessoas voltariam à força de trabalho, aliviando assim as restrições de oferta de mão de obra. Embora a participação na força de trabalho tenha aumentado lentamente desde o pico da pandemia, ela permaneceu teimosamente baixa em comparação com os níveis pré-pandêmicos, como pode ser visto na Figura 1 abaixo. Ao mesmo tempo, a taxa de desemprego permanece perto de mínimos históricos. O resultado foi um aumento significativo nos salários, acrescentando mais uma força inflacionária à mistura. Um aumento na participação da força de trabalho ajudaria a conter essa inflação salarial,1 , ajudaria a aliviar a necessidade das empresas de contratar trabalhadores adicionais.

Figura 1: Participação na força de trabalho e taxas de desemprego

Fonte: US Bureau of Labor Statistics, obtido do FRED, Federal Reserve Bank de St. Louis, taxa de participação na força de trabalho, taxa de desemprego, com ajuste sazonal, em 15 de novembro de 2022.

Com o Fed aplicando pressão na forma de taxas mais altas, a desaceleração do crescimento econômico também pode começar a aliviar algum crescimento salarial, mas por enquanto continua a aumentar os custos da empresa, ao mesmo tempo em que fornece mais dinheiro para os indivíduos gastarem. De fato, a força do consumidor tem sido consistente desde a pandemia, apoiada não apenas por salários mais altos, mas também por estímulos do governo e, até recentemente, por fortes mercados imobiliários e de capitais. O estímulo do governo agora diminuiu e, como resultado, as economias pessoais diminuíram. Enquanto isso, as taxas mais altas começaram a fazer seu impacto ser sentido tanto nas parcelas de habitação quanto de investimento dos balanços das famílias. Essas forças podem começar a reduzir a inflação à medida que seus efeitos se espalham pela economia no próximo ano.

Bolsões de crescimento – e oportunidade – para empresas com excelente execução

Por enquanto, acreditamos que os gastos do consumidor serão resilientes. Enquanto os gastos com bens começaram a diminuir após a pandemia, os gastos com serviços continuam crescendo. Dados os ajustes nas avaliações no setor de consumo discricionário – que foi um dos mais atingidos este ano – algumas oportunidades se tornaram atraentes para investidores com um período de detenção mais longo.

No setor de tecnologia da informação, ainda acreditamos que a transformação digital e a mudança para a nuvem estão criando valor econômico tanto para os clientes que aplicam essas tecnologias quanto para seus fornecedores. Assim, continuamos a ver oportunidades na indústria de software e serviços. O hardware de tecnologia é um segmento da indústria que parece menos atraente devido à fraqueza nas vendas de computadores pessoais (PC) e ao amadurecimento da demanda por smartphones.

Embora o mercado de trabalho permaneça apertado, à medida que o emprego melhora no setor de saúde, devemos ver volumes de recuperação em tecnologia e serviços médicos.

A energia tem se destacado este ano no S&P 500. Embora haja preocupações sobre o crescimento da demanda e maior regulamentação à medida que o mundo faz a transição para fontes de energia mais verdes, observamos uma disciplina de capital aprimorada no setor, tornando-o potencialmente mais atraente.

Os múltiplos de ações parecem estar em uma faixa razoável agora, e provavelmente enfrentaremos um mercado menos temático no próximo ano. Em vez de grandes grupos de ações liderando com base em tendências ou fatores gerais, acreditamos que o desempenho relativo dependerá mais da dinâmica no nível da empresa individual. Nesse mercado, a inovação em produtos e serviços, a alocação efetiva de capital e a capacidade da administração de conter custos e obter produtividade de recursos (tanto recursos físicos quanto mão-de-obra), bem como a habilidade de utilizar a capacidade em níveis eficientes, serão essenciais para determinar as empresas ' crescimento. Embora as oscilações diárias do mercado e a volatilidade quase certamente continuem, a valorização do capital daqui para frente provavelmente será impulsionada pela capacidade das empresas de aumentar os lucros de acordo com esses fatores.

Negociar instrumentos financeiros e/ou criptomoedas envolve riscos elevados, inclusive o risco de perder parte ou todo o valor do investimento, e pode não ser algo indicado e apropriado a todos os investidores. Os preços das criptomoedas são extremamente voláteis e podem ser afetados por fatores externos, como eventos financeiros, regulatórios ou políticos. Negociar com margem aumenta os riscos financeiros.

Antes de decidir operar e negociar instrumentos financeiros ou criptomoedas, você deve se informar completamente sobre os riscos e custos associados a operações e negociações nos mercados financeiros, considerar cuidadosamente seus objetivos de investimento, nível de experiência e apetite de risco; além disso, recomenda-se procurar orientação e conselhos profissionais quando necessário.

A Fusion Media gostaria de lembrar que os dados contidos nesse site não são necessariamente precisos ou atualizados em tempo real. Os dados e preços disponíveis no site não são necessariamente fornecidos por qualquer mercado ou bolsa de valores, mas sim por market makers e, por isso, os preços podem não ser exatos e podem diferir dos preços reais em qualquer mercado, o que significa que são inapropriados para fins de uso em negociações e operações financeiras. A Fusion Media e quaisquer outros colaboradores/partes fornecedoras de conteúdo não são responsáveis por quaisquer perdas e danos financeiros ou em negociações sofridas como resultado da utilização das informações contidas nesse site.

É proibido utilizar, armazenar, reproduzir, exibir, modificar, transmitir ou distribuir os dados contidos nesse site sem permissão explícita prévia por escrito da Fusion Media e/ou de colaboradores/partes fornecedoras de conteúdo. Todos os direitos de propriedade intelectual são reservados aos colaboradores/partes fornecedoras de conteúdo e/ou bolsas de valores que fornecem os dados contidos nesse site.

A Fusion Media pode ser compensada pelos anunciantes que aparecem no site com base na interação dos usuários do site com os anúncios publicitários ou entidades anunciantes.