Qual o Tamanho Real das Últimas Safras Brasileiras e do Consumo Interno de Café?

Archer Consulting | 27.06.2022 09:03

Infelizmente após o Set-22 subir +850 pontos nos dois primeiros pregões da semana e ter negociado na máxima @ 237,10 centavos de dólar por libra-peso o mercado devolveu tudo (com a publicação dos dados do USDA* na quarta-feira). Terminou a semana caindo -500 pontos em relação ao fechamento da sexta-feira anterior e fechou @ 223,25 centavos de dólar por libra-peso (mínima da semana @ 222,25 centavos de dólar por libra-peso). O R$ voltou a desvalorizar -3,15% chegando a negociar @ 5,27 R$/US$. Em R$/saca o produtor brasileiro continuou vendendo seu café entre +1.150/+1.420 R$/saca (dependendo da qualidade / certificação / local de entrega do produto).

Os números do USDA* colocaram uma “pá de cal” no mercado. Quando muitos estavam otimistas (com o Set-22 próximo a romper a resistência @ 240,00 centavos de dólar por libra-peso) os “baixistas” entraram vendendo. Mesmo com pouco volume negociado na quinta e na sexta-feira (aproximadamente +26.000 lotes/dia) o estrago foi feito! O Set-22 fechou praticamente abaixo da média móvel dos 200 dias (@ 223,40 centavos de dólar por libra-peso). Próximo suporte importante @ 207 centavos de dólar por libra-peso. E resistências @ 227,30 / 229,20 / 236,00 e 239,80 centavos de dólar por libra-peso.

Segundo o CFTC* os fundos + especuladores voltaram às compras e estão comprados em +26.701 lotes (compraram +4.617 lotes). Como o mercado caiu -1.400 pontos nos 2 últimos pregões, então esse número já deve estar próximo dos +23/+22.000 lotes.

O mercado continua não acreditando nos relatos de muitos produtores e nem nos números da Conab*. Nessa semana tivemos USDA* “2” x Produtores/Conab* “0”.

Apesar dos relatos de muitos produtores ainda indicando problemas na safra (na falta da mão-de-obra, no aumento dos custos, da incidência de pragas, na quebra no rendimento, problemas no tamanho e qualidade dos grãos) o “mercado” continua acreditando nos números do USDA*. Mesmo com os relatos das principais cooperativas e alguns agentes confirmando o atraso da colheita: “+28% já colhidos x +35% igual período safra passada”, e com a redução diária nos estoques certificados (prestes a romper os +950.000 sacas) o mercado realizou. Será que o “atraso na colheita” significa mesmo “quebra na safra”?

O USDA* estimou uma safra global 22/23 em +175 milhões de sacas, um consumo mundial em +167 milhões de sacas e um estoque de passagem final em +34,70 milhões de sacas. Segundo a OIC* o consumo mundial já em 22/23 deverá ficar entre +173/+174 milhões de sacas. Nesse mercado “justo” +/- 7 milhões de sacas no consumo poderá representar um “estoque de passagem” abaixo dos +26 milhões de sacas! A nosso ver, um número explosivo para os preços! O índice “estoque x consumo” podendo ficar novamente abaixo dos 15%! Próximas semanas serão cruciais para esse mercado definir seu rumo!

A grande diferença continua sendo os números da safra brasileira 22/23. USDA* estimou a produção em +64,30 milhões de sacas; Rabobank em +64,50 milhões de sacas (aparentemente esse número está em revisão); Conab* em +53,40 milhões de sacas; algumas outras casas estimando números entre +55/+59,00 milhões de sacas; muitos produtores e a Sincal* ainda apostando em uma safra menor (entre +46/+50,00 milhões de sacas)! Se a safra brasileira vier abaixo dos +60,00 milhões de sacas, então, segundo os dados do USDA* o Brasil terminará a safra 22/23 com estoque “zero”!

O consumo interno brasileiro também voltou a ser questionado. Considerando o consumo americano em +26,00 milhões de sacas para uma população de +331.500.000 habitantes, então o Brasil deveria estar consumindo +17,00 milhões de sacas para uma população estimada em 217.000.000 habitantes! Isso ainda sem considerar o poder de compra dos americanos x o poder de compra dos brasileiros! Com a inflação brasileira corroendo o poder de compra da população, com o preço do café já subindo +50% nos últimos 8 meses, será que o consumo interno esta realmente acima dos +20,00 milhões de sacas?

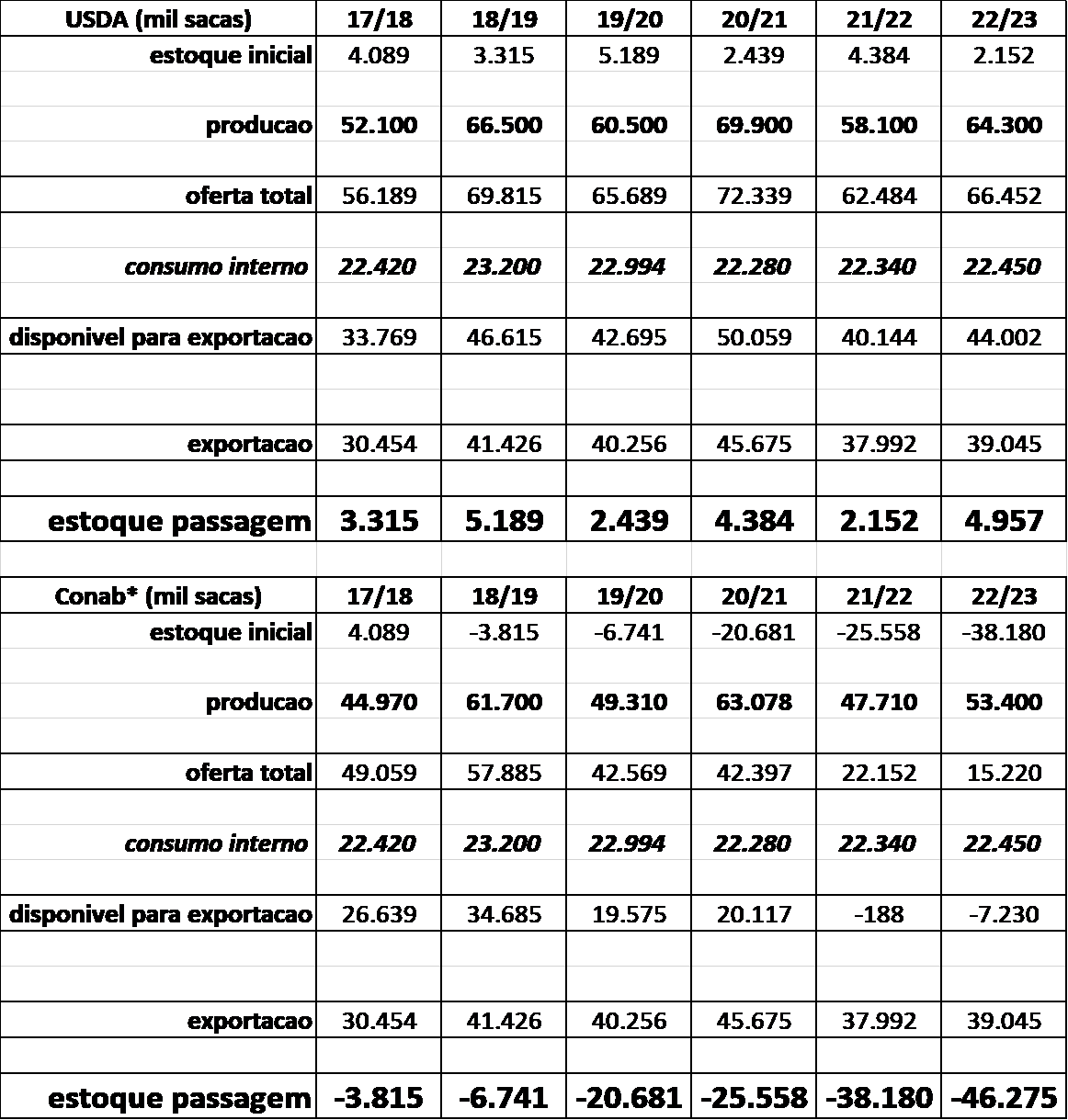

Com base nos números do USDA* o consumo interno brasileiro nas safras 17/18, 18/19, 19/20, 20/21, 21/22 e 22,23* (*projeção) foi respectivamente +22,42 / +23,20 / +22,99 / + 22,28 / +22,34 / +22,45 milhões de sacas! Será? Se esse consumo estiver correto, então os números da safra brasileira segundo a Conab* estão furados! E o Brasil já deveria estar desabastecido há anos!

Com base na produção brasileira do USDA* no mesmo período acima o Brasil produziu respectivamente +52,10 / +66,50 / +60.50 / +69,90 / +58,10 / +64,30* milhões de sacas! E segundo a Conab* +44,94 / +61,70 / +49,31 / +63,08 / +47,71 / +53,40* milhões de sacas!

Abaixo quadro da “oferta x demanda” brasileira nas safras 17/18 – 22/23 (considerando o estoque final da safra brasileira 17/18 como “correta” em +3,315 milhões de sacas e como ponto de partida com base nos dados do USDA*. E o “estoque final” considerando os dados do USDA* x os dados da produção da Conab*:

O mercado também já começou a “chutar” a safra 23/24! Alguns produtores já estão estimando uma safra melhor do que a desse ano e outros acreditando que vai ser ainda pior. As chuvas continuam abaixo dos níveis históricos. Com o início do inverno a tendencia é a estiagem continuar até final de setembro / início de outubro. Para a safra 23/24 já escutamos estimativas/chutes oscilando entre +60/+85 milhões de sacas!

As exportações brasileiras no ano safra julho-21/junho-22 deverá atingir os +39 milhões de sacas! Novamente os números não fecham! Considerando um estoque inicial em +4,00 milhões de sacas, uma produção na safra 21/22 segundo a Conab* em +47,70 milhões de sacas, um consumo interno em +21,50 milhões de sacas, uma exportação em +39 milhões de sacas, então o Brasil ficou novamente “negativo” em -9,00 milhões de sacas!

Para “ajustar” esse déficit então: safra 21/22 deve ter sido +55/+57 milhões de sacas e o consumo interno ao redor dos +18 milhões de sacas… Ou o “estoque inicial” acima dos +10 milhões de sacas.

Como já falamos aqui, “cada um publica o que quer, cada um trabalha com os seus números”!

Inverno brasileiro começou!

Seguimos a mesma recomendação da semana passada:

– Para produtores com vendas/travas entre +250/+400 R$/saca para café robusta e entre +500/+800 R$/saca para café tipo arábica para as safras 22/23 e 23/24 esse mercado pode estar dando uma oportunidade para a recompra da posição e renegociação da entrega dos contratos com suas contra-partes! Procurem realizar “wash-out” ou comprar proteção utilizando as opções de compra “call*” ou as estruturas “call-spreads”. Se a safra brasileira realmente vier entre +48/+55 milhões de sacas o mercado vai “andar”!

O Set-23 terminou a semana @ 214,75 centavos de dólar por libra-peso. Suportes importantes @ 216,00 / 210,00 / 202,20 centavos de dólar por libra-peso. Contra o Set-23 liquidação piorou um pouco mas continua entre +1.425 / +1.500 R$/saca!

Considerem a compra da estrutura de venda “Put-Spread*” +220/-185 vendendo a opção de compra “call*” strike -250,00 a custo zero! Essa estrutura garante ao produtor uma venda entre +1.450 / +1.700 R$/saca desde que o Set-23 termine no dia 11/08/23 acima dos +180 centavos de dólar por libra-peso (venda @ +1.450 R$/saca) e acima dos +250,00 centavos de dólar por libra-peso (venda @ +1.700 R$/saca).

Acreditamos que os fundamentos seguem positivos, e qualquer movimento de baixa no curto prazo será uma oportunidade para os produtores “vendidos” se protegerem contra eventuais novas altas em função do início do inverno / risco geadas.

Muito cuidado/atenção nas próximas semanas!

Ótima semana a todos!

Negociar instrumentos financeiros e/ou criptomoedas envolve riscos elevados, inclusive o risco de perder parte ou todo o valor do investimento, e pode não ser algo indicado e apropriado a todos os investidores. Os preços das criptomoedas são extremamente voláteis e podem ser afetados por fatores externos, como eventos financeiros, regulatórios ou políticos. Negociar com margem aumenta os riscos financeiros.

Antes de decidir operar e negociar instrumentos financeiros ou criptomoedas, você deve se informar completamente sobre os riscos e custos associados a operações e negociações nos mercados financeiros, considerar cuidadosamente seus objetivos de investimento, nível de experiência e apetite de risco; além disso, recomenda-se procurar orientação e conselhos profissionais quando necessário.

A Fusion Media gostaria de lembrar que os dados contidos nesse site não são necessariamente precisos ou atualizados em tempo real. Os dados e preços disponíveis no site não são necessariamente fornecidos por qualquer mercado ou bolsa de valores, mas sim por market makers e, por isso, os preços podem não ser exatos e podem diferir dos preços reais em qualquer mercado, o que significa que são inapropriados para fins de uso em negociações e operações financeiras. A Fusion Media e quaisquer outros colaboradores/partes fornecedoras de conteúdo não são responsáveis por quaisquer perdas e danos financeiros ou em negociações sofridas como resultado da utilização das informações contidas nesse site.

É proibido utilizar, armazenar, reproduzir, exibir, modificar, transmitir ou distribuir os dados contidos nesse site sem permissão explícita prévia por escrito da Fusion Media e/ou de colaboradores/partes fornecedoras de conteúdo. Todos os direitos de propriedade intelectual são reservados aos colaboradores/partes fornecedoras de conteúdo e/ou bolsas de valores que fornecem os dados contidos nesse site.

A Fusion Media pode ser compensada pelos anunciantes que aparecem no site com base na interação dos usuários do site com os anúncios publicitários ou entidades anunciantes.