Resultado Santander (SANB11): Em linha, mas sem muito brilho

Breno Bonani | 24.07.2024 15:23

Hoje tivemos o resultado do Santander (BVMF:SANB11), um dos maiores bancos do país, que inicia a safra de balanços dos bancos. Em resumo, o resultado pareceu estar em linha com o esperado, sem grandes surpresas, e recuperando lentamente seus resultados.

QUADRO DE RESULTADOS

Fonte: Release Santander 2T24

Eu sempre gosto de começar pelo quadro de resultados, pois, ele já dá uma visão geral muito ampla dos principais resultados. Porém, é sempre bom lembrar, ele é só um quadro com os melhores resultados que a companhia quer mostrar.

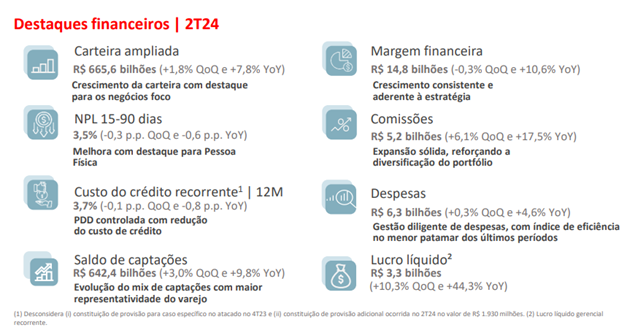

Por isso, há importância de se olhar com mais minuciosidade o resultado. Mas começando pelo quadro, a Carteira Ampliada ficou em R$665,6 bilhões, alta de 7,8% YoY e crescendo quase 2% em relação ao trimestre anterior (ponto positivo).

Fruto de uma base maior de clientes totais e ativos do banco. Totalizaram 67,2 milhões de clientes (+6 YoY) e 31,9 milhões de clientes ativos. Interessante ver que a rentabilidade por cliente ativo por safra vem crescendo desde 2021.

Fonte: Release Santander 2T24

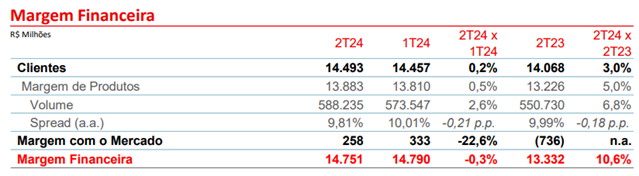

Todavia, apesar da Carteira Ampliada ter crescido, a Margem Financeira Bruta (NII) ficou praticamente estável em relação ao trimestre anterior, mas crescendo 10,6% frente ao 2T23 devido a Margem com o Mercado.

A Margem Financeira Bruta é basicamente a Receita Bruta dos bancos, sendo que, uma parte vem de clientes e outra parte vem de mercado.

Fonte: Release Santander 2T24

A margem com clientes sobe 0,2% no trimestre. A margem de produtos cresce 0,5% em função da margem de crédito, beneficiada pelo aumento no volume, que mais que compensou o menor resultado de margem de captação, dada a queda da Selic no período.

Porém, mesmo com a queda da Selic no período, ainda temos um movimento muito devagar no crescimento da margem de crédito e da margem de produtos, por conta do juro ainda em um nível mais alto.

Aqui vale uma reflexão. Muita gente se engana que a taxa de juro mais alta é bom para os resultados dos bancos. Mas não é bem assim. Em momentos de juro maior, o efeito da política monetária é de restrição de capital, o que inibe muitas famílias ou até empresas de pegar dinheiro emprestado, pois agora o dinheiro ficou mais “caro”.

Além disso, em momentos de juro maior, pode-se ter um PDD (provisão de devedores duvidosos ou calotes) maior, devido ao juro maior e a dificuldades que a base possa vir a ter de honrar com suas obrigações.

Voltando ao resultado, a margem com o mercado apresentou queda no trimestre, atingindo R$258 milhões no 2T24, impactada negativamente pela volatilidade no mercado que reduziu o resultado de tesouraria.

No ano, mostrou recuperação e resultados positivos nos primeiros seis meses do ano, apesar da volatilidade no cenário. A Margem Financeira Bruta é uma das linhas mais importantes, porque é com ela que se chega na Receita Líquida (Ou Margem Financeira Líquida). Como podemos ver na imagem abaixo:

Fonte: Release Santander 2T24

Como a maior parte vem da margem de clientes (produtos), não podemos considerar tanto o crescimento de 10,6% que foi puxado pela Margem ao Mercado que é basicamente ínfima frente a Margem de Clientes.

A Receita Total, que ficou em R$19,9 bilhões, alta de 12,3% frente ao mesmo período anterior. Sendo que, essa melhora veio mais das Comissões e de uma leve melhora na Margem Financeira de Clientes e ao Mercado.

Do lado das Comissões, destaque positivo para Cartões, Seguros e Operações de Créditos. Todas essas três cresceram acima de 2 dígitos e juntas representam ~56% da receita de Comissões.

Fonte: Release Santander 2T24

Conta corrente também é relevante, cresceu 8,2% frente ao 2T23. Mas como é possível ver frente ao último trimestre, todas as linhas crescendo a um nível mais devagar.

O que mais me chamou a atenção no resultado foi o Resultado Operacional do banco. Finalizou o 2T24 em R$3,9 bilhões, crescimento de 95,4%. Mas como isso foi possível? Vamos entender.

Primeiro que não houve muita mudança nas deduções frente a Receita Total. O PDD (Provisão de Devedores Duvidosos) ficou em R$5,9 bilhões, queda de 2,4% frente ao trimestre anterior e queda de 1,4% frente ao 2T23.

Fonte: Release Santander 2T24

Dentro do PDD, existe a provisão de crédito e a recuperação de crédito. Isso acontece por conta de existir uma diferença entre reserva e provisão na contabilidade.

Provisão é dado como algo certo e a companhia já está deixando esse dinheiro preparado para pagar seja o que for. Entretanto, quando falamos de bancos, ainda não aconteceu e a provisão é mais uma reserva. Isso acontece pelo seguinte motivo.

O banco lança o que seria o “risco real” de um calote acontecer, mas esse lançamento pode ir mudando com o passar do tempo.

De forma bem rápida e resumida, parte desse PDD no próximo resultado pode ter sido pago ou renegociado, logo, ele volta para a DRE como “Recuperação de Crédito”, o que é positivo para o banco.

O PDD é uma conta redutora de ativos do banco e, se acontece pagamento pela parte devedora, o PDD é reduzido e volta para o caixa do banco.

Dito isso, fica claro que o Santander vem fazendo um bom trabalho, conseguindo reduzir o PDD no período em um momento ainda de juro mais alto.

Do lado das Despesas Gerais e Administrativas (SG&A), não teve surpresas também.

SG&A ficou em R$6,3 bilhões, crescendo quase 5% frente ao 2T23, mas desacelerando e ficando praticamente estável frente ao 1T24.

Fonte: Release Santander 2T24

Como é possível ver na tabela acima, não houve muita mudança, sendo que muitas linhas vieram desacelerando frente ao 1T24. Achei interessante a companhia gastando mais com processamento de dados, crescimento de 9,2% frente ao 2T23.

Eu fiz essa volta toda só para mostra que não teve surpresas no PDD e nem no SG&A. Na parte de Despesas Tributárias e Outras Receitas/Despesas, não houve mudança relevante também. Na verdade, a alta de 10% nas Despesas Tributárias não faz muito peso dado ao tamanho nominal desta linha.

Logo, só a melhora na Margem Financeira Bruta e consequentemente na Receita Total com a estabilização das contas redutoras foi o suficiente para quase dobrar a linha do resultado operacional.

Com isso, o Lucro Líquido do Banco ficou em R$3,3 bilhões, alta de 44% e em linha com o que muitos analistas esperavam.

No mais, vale comentar o NPL formation que somou R$6,3 bilhões (de 1,7% no 2T23 para 1,2%), redução de R$507 milhões no trimestre, influenciado principalmente pela melhor qualidade da carteira.

Fonte: Release Santander 2T24

NPL +90 ficou de lado, com uma leve melhora no NPL 15-90 de -0,6.p. ano contra ano, com destaque para melhora no segmento de Pessoa Física (que é o maior segmento dentro da carteira ampliada do banco, representando 37,4% da carteira).

Só para explicar melhor para aqueles que não sabem o que o NPL. O NPL nada mais é que um índice que mede os “ativos não produtivos de juros” do banco, são empréstimos ou financiamentos que não são honrados.

Esse índice também piora com o aumento da inadimplência e diz respeito aos ativos da companhia, pois empréstimos e financiamentos são onerosos para o banco. Sendo assim, esse índice indo para 1,2% da carteira de crédito, quer dizer que 1,2% do total da carteira de crédito não está rendendo para o banco.

O Índice de Cobertura também voltou a crescer, ficou em 215%, aumento de 5,7p.p. frente ao último trimestre e aumento de 1,4p.p. no ano. Segundo o banco, o aumento se deve à constituição de provisão adicional ocorrida no 2T24.

Fonte: Release Santander 2T24

Lembrando que, este índice mede a relação entre reserva financeira e as despesas fixas do banco – se a inadimplência de 90 dias sobe, isso piora o índice de cobertura, porque dificulta suas condições de manter um padrão de custos (quanto maior o índice melhor).

Aproveitando este comentário, foi possível ver no resultado que a Inadimplência de 15 a 90 dias caiu e ficou em 3,5% (total) em junho de 2024. Uma redução de 0,3p.p. no trimestre e 0,6p.p. no ano, seguido uma melhora tanto em pessoa jurídica como pessoa física.

Fonte: Release Santander 2T24

Já a Inadimplência acima de 90 dias, atingiu 3,2% (total), estável frente ao último trimestre e levemente menor que no 2T23. Entretanto, uma leve alta agora na pessoa jurídica e nas PMEs.

Fonte: Release Santander 2T24

CONCLUSÃO E VALUATION

Como foi comentado durante a análise, o Santander segue melhorando suas linhas de resultado, fazendo um bom trabalho no PDD, recuperando a carteira de crédito ampliada e melhorando o NPL Formation.

Porém, o cenário ainda de juro alto e o crescimento ainda devagar do banco não me deixam confiante no case ainda. Apesar de serem setores mais defensivos e que geralmente pagam um bom yield, na minha opinião vejo outros ativos mais atraente para o carrego.

No ponto de vista do , o Santander negocia a 8,7x P/L para 2025 e 1x P/VPA para 2025. Não enche os olhos e nem está descontando frente alguns pares (Bradesco (BVMF:BBDC4) negociando ~0,9x o book).

Parece que muito da melhora já está precificado dentro dos múltiplos, o que me deixa menos atraído ao case do Santander, sigo olhando outros ativos.

Negociar instrumentos financeiros e/ou criptomoedas envolve riscos elevados, inclusive o risco de perder parte ou todo o valor do investimento, e pode não ser algo indicado e apropriado a todos os investidores. Os preços das criptomoedas são extremamente voláteis e podem ser afetados por fatores externos, como eventos financeiros, regulatórios ou políticos. Negociar com margem aumenta os riscos financeiros.

Antes de decidir operar e negociar instrumentos financeiros ou criptomoedas, você deve se informar completamente sobre os riscos e custos associados a operações e negociações nos mercados financeiros, considerar cuidadosamente seus objetivos de investimento, nível de experiência e apetite de risco; além disso, recomenda-se procurar orientação e conselhos profissionais quando necessário.

A Fusion Media gostaria de lembrar que os dados contidos nesse site não são necessariamente precisos ou atualizados em tempo real. Os dados e preços disponíveis no site não são necessariamente fornecidos por qualquer mercado ou bolsa de valores, mas sim por market makers e, por isso, os preços podem não ser exatos e podem diferir dos preços reais em qualquer mercado, o que significa que são inapropriados para fins de uso em negociações e operações financeiras. A Fusion Media e quaisquer outros colaboradores/partes fornecedoras de conteúdo não são responsáveis por quaisquer perdas e danos financeiros ou em negociações sofridas como resultado da utilização das informações contidas nesse site.

É proibido utilizar, armazenar, reproduzir, exibir, modificar, transmitir ou distribuir os dados contidos nesse site sem permissão explícita prévia por escrito da Fusion Media e/ou de colaboradores/partes fornecedoras de conteúdo. Todos os direitos de propriedade intelectual são reservados aos colaboradores/partes fornecedoras de conteúdo e/ou bolsas de valores que fornecem os dados contidos nesse site.

A Fusion Media pode ser compensada pelos anunciantes que aparecem no site com base na interação dos usuários do site com os anúncios publicitários ou entidades anunciantes.