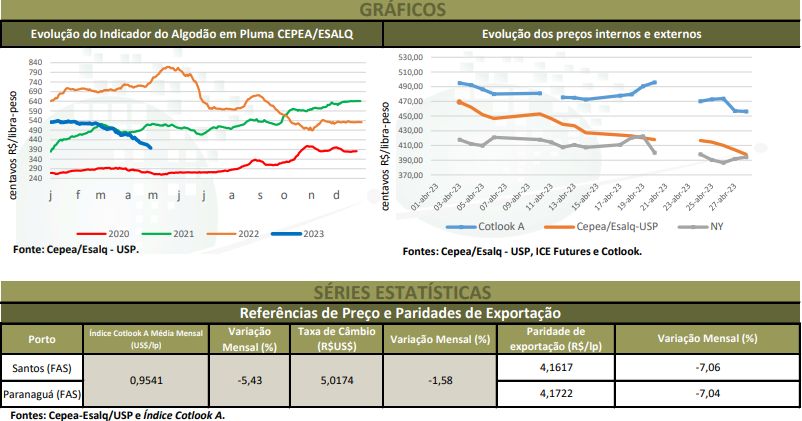

O preço interno do algodão em pluma caiu com força em abril, sendo este o quarto mês seguido de baixa. Além de preocupações com as economias nacional e mundial, a pressão veio do recuo dos valores internacionais, da paridade de exportação, do dólar e da demanda enfraquecida. O grande volume excedente da temporada passada e a expectativa de uma safra ainda maior em 2023 reforçaram a pressão sobre os valores. Ressalta-se que esse cenário de alta disponibilidade exigirá exportações ainda maiores para os próximos meses. De 31 de março a 28 de abril, o Indicador CEPEA/ESALQ, com pagamento em 8 dias, caiu expressivos 14,59%, fechando a R$ 3,9776/lp no dia 28, o menor patamar nominal desde 6 de janeiro de 2021 (R$ 3,9366/lp). A intensidade da desvalorização em abril chamou a atenção de agentes, tendo em vista que foi a maior desde setembro/22, quando o Indicador recuou 15,7%. A média mensal do Indicador foi de R$ 4,3115/lp, sendo 11,32% inferior à de março/23, 39,21% abaixo da de abril/22 e a menor média desde setembro/20, quando chegou a R$ 4,1877/lp, em termos reais (os valores foram deflacionados pelo IGP-DI de março/23). Ainda assim, a média mensal do Indicador de abril ficou 3,1% acima da paridade de exportação – por três dias de abril, o preço interno operou abaixo da paridade.

A safra colhida em 2022 (temporada 2021/22) foi estimada em 2,554 milhões de toneladas pela Conab, e o consumo nacional projetado foi em 705 mil toneladas no ano. Mantendo-se esta média de demanda interna e considerando-se as 1,256 milhão de toneladas já exportadas entre agosto/22 e abril de 2023 (Secex), ainda há um excedente de 593 mil de toneladas, que deve buscar comprador até a entrada da próxima temporada. Por enquanto, contudo, os consumos interno e externo de pluma estão enfraquecidos. Como o setor têxtil produz bens não essenciais, parte dos consumidores finais, diante do atual cenário econômico, acaba destinando seus gastos a outros setores de mais necessidade, especialmente o alimentício. Esse cenário, atrelado a desvalorizações registradas a outras commodities agrícolas, reforça a pressão sobre os preços da pluma. Agentes de indústrias, no geral, indicaram em abril dificuldades nas vendas, e, com isso, adquiriram novos lotes de forma pontual, para repor estoque e/ou uso imediato. Comerciantes, por sua vez, buscaram fazer negócios “casados” e/ou compras apenas para cumprir os contratos firmados anteriormente. No geral, indústrias apostaram na continuidade do movimento de queda, fundamentados na entrada da safra, e, por isso, seguiram cautelosas até mesmo para contratos a termo para o segundo semestre.

Aqui ressalta-se que, para industriais, apesar de os atuais preços da pluma estarem mais baixos, estes agentes receberam em abril a pluma de contratos passados a valores superiores, o que justifica a retração e/ou cautela para novas negociações no spot. Inclusive, muitas empresas ainda tinham estoques de manufaturas fabricados com a matéria-prima adquirida a preços maiores, dificultando a flexibilidade na comercialização destes produtos com os segmentos a jusante da cadeia produtiva. Do lado vendedor, agentes estiveram preocupados com as consecutivas quedas nos preços da pluma. Esse cenário tem levado alguns cotonicultores a retirarem lotes do mercado. Entre os vendedores ativos, ainda que parte estivesse firme nos preços, a maioria acabou sendo mais flexível nas negociações no spot, devido à necessidade de “fazer caixa” e à proximidade da entrada da safra, uma vez que houve necessidade de liberar armazéns e a expectativa é de boa produção na temporada 2022/23.

MERCADO INTERNACIONAL – De 31 de março a 28 de abril, o dólar se desvalorizou 1,58% frente ao Real, fechando a R$ 4,989 no dia 28. O Índice Cotlook A teve baixa 5,43% em abril, a US$ 0,9145/lp no dia 28. Dessa forma, as paridades de exportação na condição FAS (Free Alongside Ship) caíram 7% no mesmo comparativo, para R$ 3,9658/lp (US$ 0,7949/lp) no porto de Santos (SP) e R$ 3,9763/lp (US$ 0,7949/lp) no de Paranaguá (PR), também no dia 28. Na Bolsa de Nova York (ICE Futures), os contratos registraram baixa em abril, pressionados pela expectativa de menor consumo mundial, pelo enfraquecimento do petróleo e pela queda nas vendas dos Estados Unidos. De 31 de março a 28 de abril, o vencimento Maio/23 recuou 4,53%, a US$ 0,7903/lp; o Jul/23, 2,77%, a US$ 0,8080/lp; o Out/23, 1,93%, a US$ 0,8175/lp; e o Dez/23, 2,78%, a US$ 0,8110/lp.

EXPORTAÇÃO – Em abril/23, as exportações brasileiras de algodão em pluma somaram 60,98 mil toneladas, 19,6% abaixo do volume embarcado em todo o mês de março/23 e 55,2% inferior à quantidade de abril/22, segundo dados da Secex.

ICAC – O Icac (Comitê Consultivo Internacional do Algodão), em relatório divulgado no começo de maio, estimou a produção mundial da safra 2022/23 em 24,55 milhões de toneladas, 2,5% inferior à anterior. O consumo mundial de algodão deve cair 7,84% frente à temporada 2021/22, para 23,79 milhões de toneladas, e pode ficar 3,1% inferior à oferta. Às exportações, por sua vez, projeta-se queda de 7,71% frente às da temporada anterior, para 8,98 milhões de toneladas. Nesse cenário, o estoque final deve somar 20,19 milhões de toneladas, com elevação de 3,93% em relação à temporada 2021/22. Quanto aos preços, em maio, o Comitê indicou média do Índice Cotlook A de US$ 1,0277/lp para a temporada 2022/23, variando de US$ 0,9610/lp a US$ 1,113/lp. Além disso, a estimativa esteve 0,91% inferior à apontada no relatório divulgado no dia 3 de abril/23 (US$ 1,0371/lp).

CAROÇO DE ALGODÃO – Compradores e vendedores seguiram com dificuldades em acordar os preços do caroço no spot, mas alguns volumes foram negociados em abril. De modo geral, com a queda nos preços de produtos substitutos, como milho e soja, compradores estiveram cautelosos nas novas aquisições de caroço e atentos ao desempenho das vendas dos derivados, que também estiveram enfraquecidas em abril. Quanto aos preços, levantamento do Cepea mostra que a média do caroço no mercado spot em abril/23 em Campo Novo do Parecis (MT) foi de R$ 1.102,66/t, queda de 1,2% em relação à do mês anterior e retração de expressivos 26,6% sobre a de abril/22 (R$ 1.501,63/t), em termos reais – as médias mensais foram deflacionadas pelo IGP-DI de março/23. Em Lucas do Rio Verde (MT), a média está em R$ 1.155,37/t, baixa de 3,6% frente à do mês anterior e retração de expressivos 23,7% em relação à do mesmo período de 2022. Em Primavera do Leste (MT), a média caiu 2,9% na comparação mensal e 22,5% na anual, indo para R$ 1.266,76/t em abril/23. Em Barreiras (BA), a média foi de R$ 1.490,45/t, baixas de 6,1% frente à de março/23 e de 15,6% em relação à de abril/22. Em São Paulo (SP), a média caiu 4,2% no mês e 21,8% no ano, a R$ 1.587,98/t em abril/23.