Na publicação de dezembro passado, a análise até o 3T23, anomalias foram detectadas no processo de análise econômica das demonstrações contábeis da Ambev (BVMF:ABEV3), entre elas, a primeira foi o indicador do custo de capital com credores de renda fixa mostrar valores muito superior aos custos de mercado; a segunda anomalia foi verificar que as operações de derivativos só geraram perdas líquidas em todos 32 trimestres analisados, algo estranho de acontecer para uma operação de proteção nas quais é de se esperar haja alguma alternância entre ganhos e perdas no transcorrer dos períodos. Este artigo aborda a atulização dos dados tanto a inclusão dos dados do 4T23 como do detalhamento do problema das elevadas taxas de despesas financeiras, da situação anormal dos derivativos e também do igual comportamento estranho das receitas e das despesas cambiais.

Para não ficar repetivo, a exposição da metodologia de análise e as explicações sobre a sequência de ajustes adotados nos dados da AMBEV foram omitidas deste relatório. Os ajustes foram os seguintes: (1) utilizar o patrimônio líquido avaliado a mercado em vez do valor contábil; (2) usar alíquota aparente média das DREs; (2) segregar despesas financeiras totais em despesas financeiras operacionais e despesas de empréstimos e financiamentos. As explicações sobre esses ajustes podem ser acessados no link da análise anterior (3T23) linkada no primeiro parágrafo.

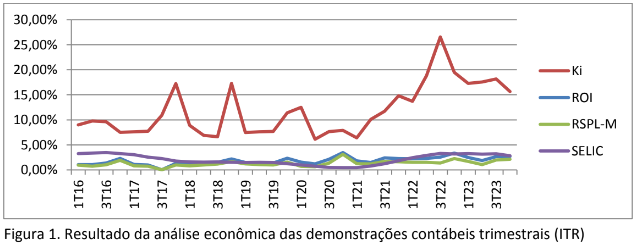

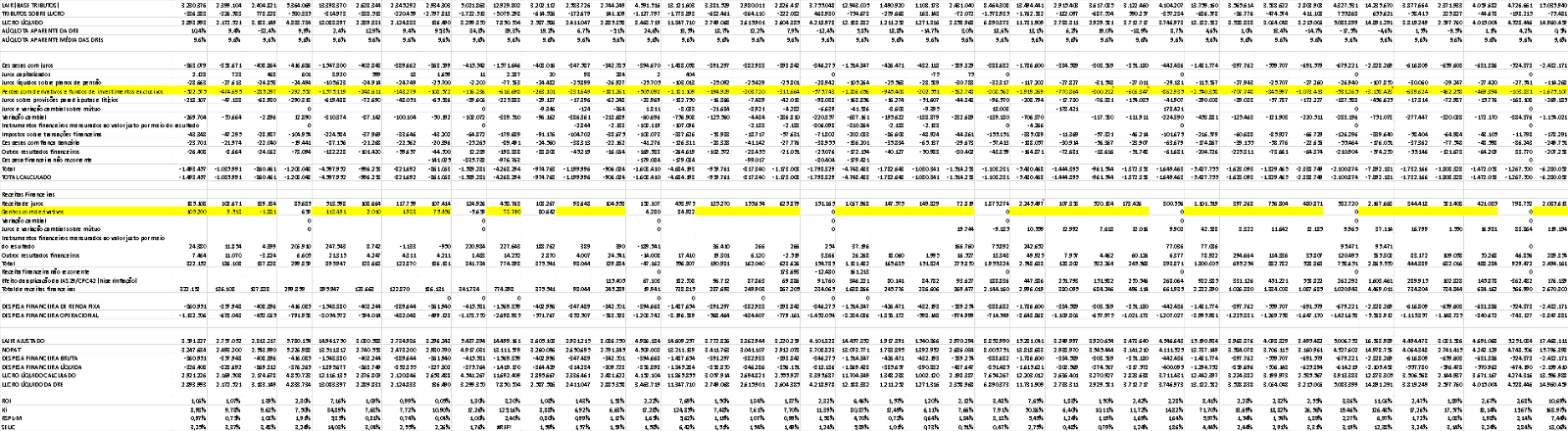

Os indicadores do 4T23 não fugiram do comportamento dos trimestres anteriores. O Ki foi de 15,7% a.t., o que continua sendo um valor anormalmente alto.

O desempenho operacional (ROI) e o rendimento dos acionistas (RSPL) contiuaram inferiores à Selic. Um desempenho entre o modesto e o ruim. Sobressalta aos olhos os elevados valores do custo com as dívidas de credores de renda fixa (Ki). O spread financeiro só não causa estrago maior aos acionistas (RSPL) em rezão da baixa exposição as dívidas com estes credores.

1. Anomalia das taxas altas de Ki

A primeira anomalia detectada é relacionada aos custo de despesas financeiras (Ki) com credores de renda fixa, os quais são estranhamente elevados. Isso aparece nos gráficos com valores elevadíssimos, algo como 16% ao trimestre, isto é, o custo com credores de renda fixa surge como se fosse um erro, de tão elevados que foram.

Em razão dessa suspeita de ser erro, foi necessário abordar as despesas financeiras em detalhe. Isso foi feito a seguir, com os dados das notas explicativas disponíveis na Demontração Financeira Padronizada do exercício de 2023.

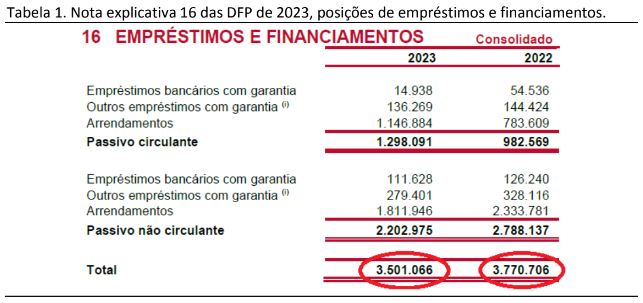

A nota explicativa 16 trata dos empréstimos e financiamentos, ela é apresentada na Tabela 1, a seguir. Essa nota mostra que o montante de dívidas com credores de renda fixa no final do exercício era de R$ 3,5 bilhões e de R$ 3,8 bilhões no início do exercício. O saldo médio foi algo por volta de R$ 3,6 bilhão.

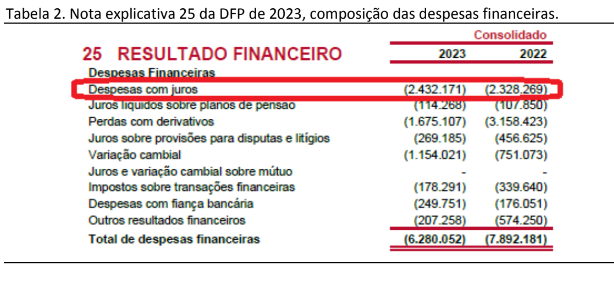

As dívidas relacionadas na Tabela 1 são os elementos do passivo geradores das despesas financeiras. As despesas financeiras aparecem na nota explicativa 25, exposta na Tabela 2. O detalhamento das despesas financeiras mostra que apenas as “Despesas com juros” são despesas financeiras relativas aos empréstimos e financiamentos citados na Tabela 1. O montante dessas despesas financeiras foi de R$ 2,4 bilhões em 2023.

A taxa média de juros brutos do ano pode ser estimada pela seguinte fórmula:

Mesmo calculando por outro método, o valor encontrado continuou extremamente alto. O valor de referência é a variação da Selic acumulada de 2023 foi de “apenas” 13,06%. Como pode as dívidas da AMBEV ter um custo de 510% da Selic? Algo está errado.

O cálculo acima não é o mesmo utilizado na determinação do Ki. Na análise econômica utiliza-se a despesa financeira líquida de tributos (DFL) e a fórmula também é também diferente. Considerando a alíquota aparente média de tributos de 9,6%, o valor do Ki para o exercício de 2023 seria de 161%, conforme demonstração a seguir.

Fica evidente que o cálculo do Ki calculado acima mostra um custo muito superior, e que neste caso não é uma boa medida dos custos financeiros da entidade. Isso não diminui a gravidade de encontrar um custo médio bruto de 67% pela metodologia que usa o saldo médio devedor.

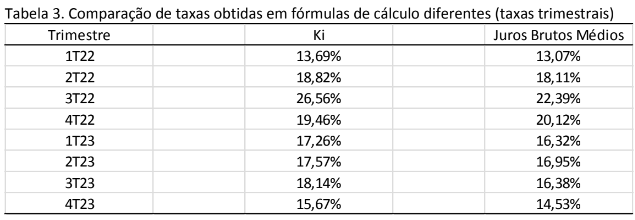

A divergência entre métodos se exacerba na direta proporção dos valores das despesas nominais de juros. Em média, despesas anuais são quatro vezes maiores que as despesas trimestrais. tal como pode ser visto na Tabela 3, a seguir. As divergências nos resultados trimestrais são muito menores que as divergências nos cálculos das taxas anuais. O que demonstra que os valores de Ki dos gráficos, embora maiores que a taxa de juros médios, continuam tendo valor para análise do desempenho econômico.

O cálculo da taxa de juros bruto por meio de saldo médio devedor aponta um custo médio líquido de 67% em 2023, esse valor ainda é muito discrepante em relação ao custo financeiro que se espera de uma empresa com o porte da Ambev. Em outras palavras, independente do método de cálculo, o custo financeiro da AMBEV está acima dos padrões do mercado.

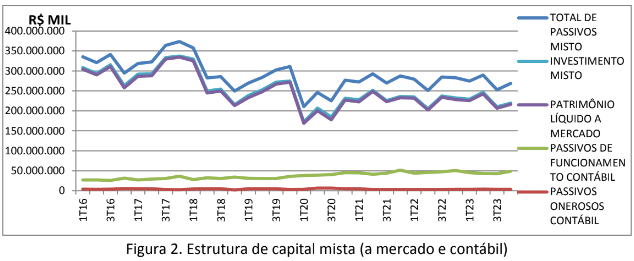

Outra curiosidade relacionada a essa anomalia dos custos financeiros é a estrutura de capital da Ambev. A empresa é virtualmente desalavancada, isto é, o montante das dívidas com credores de renda fixa (passivos onerosos) é ínfimo no total do investimento. Uma dívida de 3,5 bilhões para um investimento de 219 bilhões. A pergunta que surge desta situação é: por que a Ambev não se alavanca no mercado para financiar suas atividades? Uma explicação para isso seria que, caso esta estratégia fosse seguida, o custo financeiro destas dívidas (Ki) seria superior ao retorno do investimento (ROI), uma vez que o ROI não rende nem a Selic. Com isso, os acionistas seriam severamente penalizados e o problema do spread financeiro negativo ficaria aparente para todos.

O desempenho econômico da Ambev não é dos melhores e o risco de taxas não é nada irrelevante, só não é ruim de todo porque a empresa é desalavancada. Essa estrutura de capital também é bem vista pelo mercado financeiro, pois, pelos critérios de folga financeira, de endividamento e de liquidez, a Ambev não apresenta risco relevante de prazos, ou seja, ela recebe uma boa avaliação.

Se a base de dados coletada está “correta” e as fórmulas também estão corretas, muitas coisas podem produzir tal efeito no indicador, por exemplo, desde um prosaico erro de classificação de despesas financeiras, isto é, lançar despesa financeira de uma operação em outra até uma manipulação intencional de esconder passivos ocultos. O importante é que a empresa precisa dar explicações sobre esse problema que é antigo e recorrente.

O mais estranho é encontrar um aumento das despesas financeiras nas operações de renda fixa, o esperado seria as empresas esconderem despesas. Por que a Ambev estaria a aumenta-las? Uma das possibilidades é a Ambev operar contratos de alongamento de pagamento de fornecedores como a Americanas (BVMF:AMER3) fazia. Seriam operações financeiras que não aparecem nos balanços, mas que geram despesas financeiras, as quais precisariam ser lançadas na contabilidade. Onde descarregar? Nas operações normais de empréstimos? Ou, talvez, em outra despesa tal como nas perdas com derivativos e variações cambiais?

O problema do Ki elevado pode ter passado despercebido para os analistas porque a pequena alavancagem financeira indicava um baixíssimo risco financeiro de prazo. Essa mesma baixa alavancagem financeira com credores de renda fixa fez com que o efeito do elevado spread negativo fosse muito pequeno no RSPL e com isso os valores de ROI e de RSPL foram sempre muito próximos, uma vez que quase todo ROI ficava com os acionistas.

Surpreende também as baixas rentabilidades, tanto a operacional (ROI) como a dos acionistas (RSPL-M). Somente em 4 de 30 trimestres o RSPL-M foi superior à Selic, prevaleceu períodos em que a atividade destruiu economicamente o valor dos acionistas. O ROI foi um pouquinho melhor, mas no geral foi um desempenho que não justifica o valor de mercado das ações. Este comportamento é conflitante com a valorização a mercado das ações, sugerindo que o mercado se fundamenta mais no discurso institucional do que em avaliações técnicas.

2. Anomalia nas despesas com derivativos

A Ambev opera com derivativos como quase todas as grandes empresas o fazem. A finalidade destas operações é proteger ativos e passivos de variações tanto de natureza cambial como de preços ou de juros.

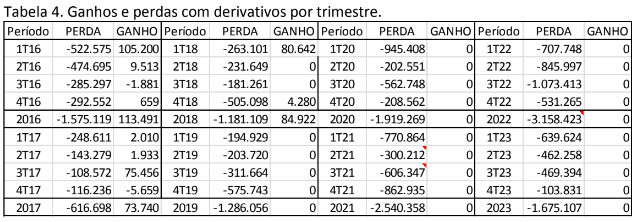

O que surge de estranho é que os resultados em 32 trimestres das operações de derivativos da Ambev só geraram perdas líquidas. Modestas receitas com derivativos só existiram entre 2016 e início de 2018, tal como pode ser visto na Tabela 4, a seguir.

O que se espera dessas operações é alguma alternância entre ganhos e perdas. Por que inflar os valores das perdas com derivativos? As perdas com derivativos poderiam ser utilizadas para descarregar despesas com “empréstimos ocultos”?

Existem suspeitas de que algo estranho existe na contabilidade da Ambev. Pode ser que tudo esteja correto, ser apenas uma falsa impressão. O que falta é a empresa explicar os motivos dessas ocorrências para esclarecer essas dúvidas.

3. Anomalia com variação cambial

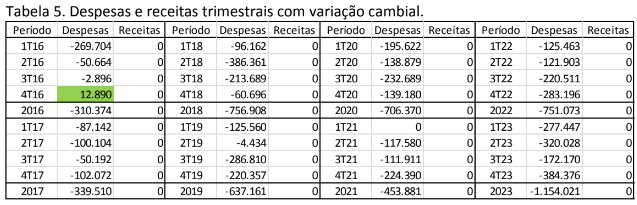

As despesas e receitas cambiais também deveriam ter um comportamento variado, ora gerando receitas, ora gerando despesas, ao sabor do câmbio. Ao planilhar os 32 trimestres das receitas e despesas cambiais, mais uma vez surgiu uma assimetria inesperada. Somente em um trimestre de 2016 foi registrado receita cambial. Em todos os demais só houve despesa de variação cambial, tal como pode ser visto na Tabela 5, a seguir.

Pode ser que tudo seja justificável, mas não deixa de ser estranho. As despesas cambiais poderiam ser utilizadas para descarregar despesas com “empréstimos ocultos”? Mais uma situação que a AMBEV precisa explicar.

Conclusões

A análise do desempenho econômico mostrou que a rentabilidade dos acionistas é algo entre o modesto e o ruim, quase sempre foi inferior à Selic. A sustenção dos preços das ações aparenta ser feita por um otimismo subjetivo estimulado pelo discurso institucional da empresa. Esse otimismo é conflitante com o desempenho real.

Inicialmente, a análise detectou anomalia no custo de capital com credores de renda fixa (Ki), valores muito elevados. No processo de revisão dessa anomalia, foram detectadas duas novas, uma nas perdas com operações de derivativos e outra nas despesas de variação cambial. As anomalias aparentemente registram despesas em valores maiores do que se esperia que fossem. A Ambev precisará se manifestar sobre essas evidências. A auditora PWC também poderia se manifestar.

BASE DE DADOS DOS GRÁFICOS E DAS TABELAS

----------------------------------------------

Encontre dados avançados sobre a Ambev e outras ações do mundo inteiro com o InvestingPro. Para um desconto especial, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+