O ano era 2011 e, na lista da revista Forbes, um brasileiro chamado Eike Batista, ocupava a oitava colocação no ranking das pessoas mais ricas do mundo. Naquele momento, Eike detinha uma fortuna de aproximadamente US$ 30 bilhões, e, para contar ao mundo a sua trajetória, que ainda era de sucesso, lançou sua autobiografia, chamada O X da Questão.

A ideia do empresário era criar um conglomerado em que cada empresa integrante oferecesse algum tipo de serviço ou produto para outra empresa do grupo, a chamada visão 360º. Sua marca registrada era sempre a letra “X” ao final da nomenclatura de cada empresa, para simbolizar um potencial de multiplicação.

Nessa toada, Eike criou o grupo EBX, que, por sua vez, controlava a OGX (BVMF:OGXP3), empresa do setor de óleo e gás natural, a LLX, do setor de logística, a CCX (BVMF:CCXC3), do setor de carvão mineral, a MMX (BVMF:MMXM3), mineradora, a MPX, de energia, a OSX (BVMF:OSXB3), da indústria naval, e por aí vai. A lista era longa.

Só que a queda do Eike conseguiu ser ainda mais rápida do que sua ascensão. Logo nos anos seguintes, seu conglomerado desabou, algumas empresas mudaram de controle e outras simplesmente faliram. Pior que o destino do grupo EBX foi o do próprio empresário. Acusado de uma série de crimes financeiros, Eike teve sua prisão decretada em 2017 e assim permanece até hoje.

De nascimento promissor, o livro acabou se tornando um meme. Aos vencedores, as batatas, e aos perdedores, a opinião popular.

Esses dez anos que nos separam da queda de Eike nos deixou lições. Na verdade, mais do que lições, esse tempo serviu para escancarar como, apesar dos pesares, o investidor médio insiste em tentar construir castelos no ar.

A teoria do castelo no ar, elaborada em 1936 por John Keynes, um dos maiores economistas da história, defendia que os investidores não deveriam perder seu precioso tempo tentando encontrar o valor intrínseco (ou valor justo) de uma ação. Para ele, o caminho mais simples era identificar como a multidão de investidores se comportaria no futuro, e aí, se antecipar ao movimento.

Simples, não é? Uma pena que não funciona.

E não é que ela não funcionou apenas uma vez. As tentativas de se construir castelos no ar são corriqueiras na história da humanidade e, por vezes, envolveram nações inteiras. Foi assim na febre dos bulbos de tulipa na Holanda da década de 1630, na bolha dos mares do Sul em 1711, na bolha imobiliária dos Estados Unidos em 2008, e será assim sempre que a loucura das multidões se sobrepor à sabedoria das multidões.

Ah, e também foi assim com as empresas de Eike Batista. Por exemplo, a principal empresa do grupo, a petroleira OGX, nos dois primeiros anos de negociação em Bolsa, viu suas ações passarem de R$ 250 para R$ 1.700. Ninguém queria ficar de fora daquela empresa, que mais parecia uma ideia do que um negócio. Naquele momento, não havia razão, apenas psicologia de massa.

Por sorte, de tempos em tempos, uma dessas bolhas estouram para mostrar ao mundo que castelos são construídos em base firme e não no ar. Diferentemente da teoria do castelo no ar, a teoria da base firme defende que o valor de um ativo deve se basear no fluxo de rendimentos que a empresa será capaz de obter.

Particularmente, eu, Pedro, sou um completo entusiasta da teoria da base firme e do valor intrínseco. E hoje, vou mostrar a vocês como, neste exato momento, um castelo está sendo erguido em base firme, enquanto boa parte dos investidores está ocupada demais olhando para o céu em busca de glamorosos castelos ao vento.

Para contrapor o fracassado xis da questão, vos apresento o B da questão, que, se não é tão glamoroso, tem tudo para ser bem mais bem-sucedido. Vamos nessa?

Se a EBX tinha a OGX, a MMX e a MPX, o Banco do Brasil (BVMF:BBAS3), ou simplesmente BB, tem o BB-BI, a BB-DTVM, a BB Corretora e, por que não, a BB Seguridade (BVMF:BBSE3).

As coincidências param por aí. Diferentemente do xis da questão, o B da questão funciona, e muito bem.

O BB usa essas controladas para atuar em segmentos diferentes do segmento de banco comercial, que chamaremos de segmento bancário. Esses outros são o de banco de investimentos, de gestão de recursos de terceiros, meios de pagamentos, seguridades e consórcios.

Primeiramente, vamos dar uma olhadinha nesses outros segmentos e depois focar no segmento bancário.

Banco de investimentos

O Banco do Brasil usa o BB-Banco de Investimentos (BB-BI) para faturar com o segmento de investimentos. Basicamente, o que o BB-BI faz é estruturar ofertas de valores mobiliários e colocá-los no mercado.

Por exemplo, imagine que uma empresa queira realizar uma oferta pública inicial (IPO) na Bolsa de Valores ou emitir debêntures para obter recursos. Em ambos os casos, vai ser necessário contratar um banco de investimentos para estruturar todo o processo. É exatamente isso que o Banco do Brasil faz por meio do BB-BI.

Em 2022, o segmento de investimentos gerou uma receita total de R$ 1,6 bilhão ao BB. É uma receita modesta se comparada aos outros segmentos.

GESTÃO: Outro segmento de atuação do Banco do Brasil é a gestão de recursos de terceiros, realizada pela BB Gestão de Recursos DTVM (BB DTVM), líder do segmento no Brasil. Basicamente, a BB DTVM cria fundos de investimentos, os coloca no mercado e fatura com as taxas de administração, gestão e performance cobradas dos investidores,

A BB DTVM é uma gestora completa e atua em diversos tipos de fundos, como multimercados, renda fixa, ações, fundos imobiliários e fundos exclusivos personalizados de acordo com o perfil do cliente.

Em 2021, a BB DTVM tinha quase R$ 1,5 trilhão de recursos de terceiros sob sua administração e gestão, o que representava aproximadamente 26% de participação de mercado. Em 2022, a receita desse segmento do BB foi de R$ 3,7 bilhões.

Meios de pagamentos

O BB também atua no segmento de meios de pagamento. Nesse segmento, estão incluídos todos os meios que você utiliza no seu dia a dia para realizar transações financeiras que não envolvam dinheiro em espécie.

Com a popularização do Pix no Brasil, os cartões, tanto de crédito quanto de débito, têm se consolidado como a principal fonte de receita nesse segmento. Funciona assim: sempre que você faz uma compra com seu cartão, a loja que vendeu o produto paga uma comissão para a instituição financeira que emitiu o cartão. Quanto mais pessoas utilizarem o cartão, mais a instituição lucra.

Em 2021, o Banco do Brasil, por meio do seu cartão Ourocard, deteve uma participação total de mercado de 14,3% nos cartões, com 12,8% de participação no mercado de cartão de crédito e 16,6% de participação no mercado de cartão de débito. No ano de 2022, esse segmento registrou um faturamento de R$ 2,7 bilhões.

Seguridade

Com 66% das ações, o Banco do Brasil é o principal acionista da BB Seguridade, uma holding de capital aberto que atua nos segmentos de seguros, previdência, títulos de capitalização e planos odontológicos.

É por meio da BB Seguridade que o Banco do Brasil atua no segmento de seguridade. Além de ser o acionista majoritário, o Banco do Brasil e a BB Seguridade possuem uma parceria de grande sucesso nos últimos tempos.

Dentre as empresas controladas pela BB Seguridade, estão a Brasilseg, a Brasilprev e a Brasildental. Nessa parceria, as empresas da BB Seguridade comercializam seus produtos com exclusividade no canal bancário do Banco do Brasil, por meio da BB Corretora.

A BB Corretora utiliza a estrutura de funcionários e sistemas do Banco do Brasil no processo de distribuição dos produtos das empresas da BB Seguridade e, em troca, recebe uma comissão por cada venda. É importante mencionar que a BB Corretora ressarce o Banco do Brasil pelos custos dessa distribuição, que ocorre tanto nas agências físicas quanto nos canais digitais do banco.

Apesar de fazer o ressarcimento, o fato de poder utilizar a ampla estrutura do Banco do Brasil, que alcança 99,5% dos municípios brasileiros, e ter acesso direto à clientela do banco confere uma enorme vantagem às empresas da BB Seguridade. Tanto é que a BB Seguridade, por meio de suas empresas, é líder nos segmentos de seguro de vida, seguros rurais e planos de previdência, além de ocupar a segunda posição no ranking de títulos de capitalização.

Não é por acaso que o segmento de seguridade é o segundo mais representativo no resultado do Banco do Brasil, Em 2022, esse segmento faturou R$ 8,7 bilhões.

Consórcios

E para encerrar os setores de atuação do BB fora do segmento bancário, há também a categoria de "outros segmentos", que teoricamente serviria para agrupar diversos setores, mas na prática é dominado pelos consórcios.

É por meio de outra subsidiária, a BB Consórcios, que o Banco do Brasil atua no segmento de administração de consórcios no país. Um consórcio é uma modalidade de crédito que funciona como um financiamento inverso. Enquanto no financiamento, o cliente toma emprestado o dinheiro para adquirir o bem e, posteriormente, paga com juros, no consórcio ele paga parcelas mensais e só tem acesso ao bem após um determinado período.

A função da BB Consórcios, além de angariar clientes, é administrar todos os recursos que os clientes pagam durante a fase de poupança, que é anterior à aquisição do bem. Em 2021, a BB Consórcios era a terceira maior administradora de consórcios do país.

Em 2022, esse segmento gerou um faturamento de R$ 4,9 bilhões para o BB.

Segmento bancário

Como era de se esperar, a maior parte do faturamento do BB vem da sua atuação como banco comercial. Porém, antes de contar quanto ele fatura nesse segmento, preciso explicar o que um banco comercial faz.

Um banco comercial é uma instituição financeira que oferece contas correntes aos seus clientes. E isso resume muita coisa. Ao oferecer esses produtos, o banco (no nosso caso, o BB) pode usar parte desse dinheiro e emprestá-lo a outros clientes. Por isso, dizemos que um banco comercial realiza a intermediação financeira. Ele pega dinheiro dos agentes superavitários e empresta aos deficitários, cobrando um spread entre a taxa que paga e a que cobra.

Se numa indústria têxtil o tecido é a manufatura básica, em um banco comercial, a manufatura básica são os recursos de terceiros que o banco consegue captar. Existem várias formas de captação, e as principais são os depósitos à vista, depósitos a prazo, depósitos de poupança e títulos de renda fixa que o banco emite, como as Letras de Crédito do Agronegócio (LCA).

Também existem diversas formas para o banco aplicar o dinheiro captado. Ele pode emprestá-lo a empresas ou pessoas físicas, investir em títulos e valores mobiliários, emprestá-lo a outros bancos ou simplesmente deixar parado numa conta lá no Banco Central.

O que define o sucesso ou o fracasso de um banco comercial na atividade de intermediação financeira é a capacidade de pegar dinheiro emprestado pagando pouco e emprestar dinheiro cobrando muito. Mas aqui tem um porém: de nada adiantaria cobrar caro nos empréstimos se, ao final do dia, todo mundo desse um calote no banco.

Como eu disse, a diferença entre a taxa que ele cobra ao emprestar dinheiro e a que ele paga ao tomar emprestado é chamada de spread. O grande desafio de um banco comercial é conseguir um bom spread com o menor risco de inadimplência possível.

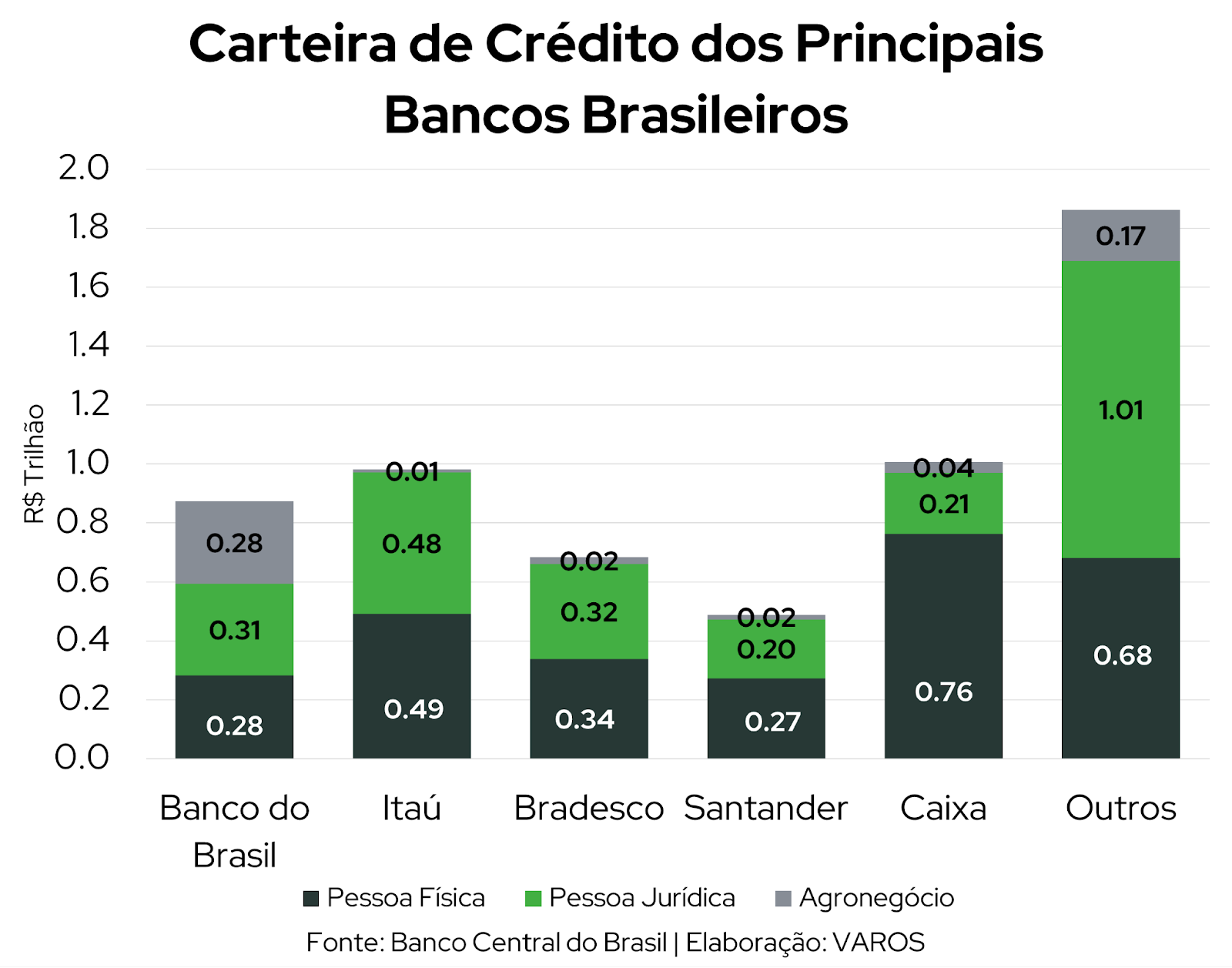

É nesse ponto que o BB nos reserva uma surpresa bem agradável. Dentre os grandes bancos brasileiros de capital aberto, a carteira de crédito do BB é a que apresenta o menor risco. E, dentre essas instituições, ele é o que melhor tem rentabilizado o acionista.

Dados do Banco Central (BC), que consolida ativos e passivos dos bancos brasileiros, mostram que, em dezembro de 2022, a carteira de crédito total do BB já totalizava quase R$ 900 bilhões, sendo a terceira maior do setor, equivalente a 15% de todo o mercado

O BB divide sua carteira de crédito em pessoa física, pessoa jurídica e agronegócio. Desses R$ 900 bilhões, cerca de R$ 282 bilhões são de crédito a pessoa física, R$ 311 bilhões são de crédito a pessoa jurídica e R$ 280 bilhões de crédito ao agronegócio.

Esses dados do BC mostram também que quase 41% da carteira de crédito da pessoa física do BB é de empréstimos consignados, modalidade em que o banco pode descontar a parcela diretamente do salário do cliente, ou seja, o risco de um calote é muito menor.

Para que você possa ter uma noção, no Brasil, há um total de R$ 590 bilhões em empréstimos consignados, sendo o BB o líder nesse segmento, com R$ 115 bilhões em empréstimos consignados. Isso representa 19,5% do montante total.

Já a carteira de crédito voltada para pessoa jurídica do BB é a terceira maior do mercado, totalizando R$ 311 bilhões, o que equivale a 12,30% de participação de mercado.

E para fechar a carteira de crédito do BB, precisamos falar do super trunfo do banco, o agronegócio.

Considerando todas as instituições financeiras do Brasil, o crédito total ao agronegócio é de R$ 540 bilhões, sendo que a carteira de crédito do BB representa sozinha R$ 280,3 bilhões, o que corresponde a 52% do total. Essa tendência é explicada pela atuação do BB como agente financeiro do Tesouro Nacional, juntamente com o BNDES e a Caixa Econômica Federal, sendo o principal instrumento de execução da política de crédito do governo.

O BB atua como agente executor do Plano Plurianual (PPA), um instrumento do governo para promover o desenvolvimento sustentável do país. O BB investe em políticas públicas, como o Programa Nacional de Fortalecimento da Agricultura Familiar (Pronaf), o Fundo Constitucional de Financiamento do Centro-Oeste (FCO Rural), o FCO Empresarial, a Concessão de Microcrédito Produtivo Orientado (MPO) e a Concessão de Crédito aos Produtores Rurais. O Pronaf, por exemplo, busca estimular a geração de renda nas propriedades rurais, e o BB investiu R$ 18,4 bilhões nesse programa em 2021, com metas de investimento de R$ 14 bilhões em cada ano para 2022 e 2023,.

Em outras palavras, o governo utiliza o Banco do Brasil para financiar o agronegócio brasileiro. Isso dá ao BB uma grande vantagem frente aos outros bancos, uma vez que o agro consegue crescer mesmo em cenários de crise, ou seja, o risco de inadimplência é menor do que de outros setores.

Enfim, o fato é que, mesmo sendo a carteira com o menor nível de risco, o BB ainda consegue faturar bastante com a intermediação financeira. Só em 2022, o BB conseguiu uma margem financeira líquida de mais de R$ 55 milhões. Essa margem financeira representa o resultado bruto da intermediação financeira, ou seja, pega todos os juros que o BB recebeu, subtrai todos os juros que pagou e também subtrai todas as provisões que teve de realizar para cobrir o rombo de possíveis calotes.

Se somarmos esse resultado bruto de intermediação financeira a todas as receitas dos outros segmentos e também das tarifas que o BB cobra nas contas correntes, o faturamento total do banco em 2022 foi de quase R$ 90 bilhões, crescimento considerável em relação aos últimos anos.

Todos os segmentos de atuação do BB, somados à sua excelente carteira de crédito, nos colocam diante de um belo castelo erguido sobre uma base sólida.