Antes de adentrar no case e nos dias atuais, EU NECESSITO, recapitular algumas coisas que eu acompanhei com vocês. Eu olho a empresa desde 2019, quando ela ainda se chamava Kroton.

Essa é uma companhia polemica. Polemica porque, infelizmente, um grupo de pessoas a um certo tempo atrás fez muita propaganda em cima dela, desde resultados até o IPO da Vasta (um dos braços dela).

A companhia teve culpa, pois, na época também ficou inflando junto com outras pessoas que ela iria conseguir entregar o plano de crescimento, que estava tudo bem com as evasões de alunos, que o IPO e a Vasta iam ser o novo caminho, que iam destravar valor etc. Nada disso se materializou, a companhia não foi transparente e o problema com sua base mais o modelo de negócio eram muito piores.

Depois desses acontecimentos, o papel só performou para baixo e acabou por machucar muitos investidores. Muitos perderam a confiança na companhia, na tese e no modelo de negócio.

Quando veio o IPO da Vasta, não foi nada como muitos que estavam acompanhando na época esperavam e tudo começou a desandar para a companhia. A partir deste momento, com a própria Cogna (BVMF:COGN3) mesmo queimando sua própria credibilidade, eu decidir por não cobrir ela mais (que foi no final de julho/2020).

Ela já vinha com dificuldades operacionais, o PDD (provisão de devedores) aumentando, o fim do FIES estava machucando-a e o PEP (programa de financiamento de cursos da companhia não era bom o suficiente para suprir o fim do FIES). Soma-se a isso tudo, o fato que ela estava com uma estrutura muito inchada (muitos campis, muitos cursos não rendendo para ela, muita evasão de alunos) e logo mais, veio a pandemia como cereja do bolo. Foi a tempestade perfeita.

A companhia já vinha passando por uma tentativa de “arrumação de casa” e os últimos 3 anos serviram mais para isso mesmo. Passados aí esse tempo, achei que era um momento de revisitar o case e comentar de forma sóbria sobre ele.

Espero que muitos que venham ler esta análise, venham de cabeça aberta, muita coisa mudou e parece que mercado vem percebendo. Até o momento em que escrevo, a companhia já acumula 23,4% de alta no de 2023.

Sem mais delongas, vou deixar os links das 4 análises que eu fiz na época em que eu escrevia sobre a Cogna. Eu era muito honesto em relação ao que via da companhia e sempre tentei tratar com muitos dados e muito embasamento para comentar sobre o case dela (dela e de qualquer outro que eu escrevi no Bugg).

Esses links podem situar o leitor melhor na evolução da companhia desde 2019 até os dias de hoje. Para quem já entende e leu sobre como a companhia funciona, nascimento da marca Cogna como holding, o IPO da Vasta e o turnaround, sugiro já pular para o texto.

Link abaixo:

VOLTANDO AONDE EU PAREI

A companhia passou por muita coisa nos últimos 5-6 anos. Já puxando o gancho de onde eu parei, em 2021 mesmo num período de pandemia, a companhia fez uma aquisição. A Vasta (um dos seus braços, uma plataforma B2B para educação básica) fez a aquisição dos sistemas de ensino Eleva.

Essa transação contou com uma venda da operação de escolas da Saber para o Eleva, permitindo que a Cogna voltasse seus esforços para negócios com menor demanda de capital imobilizado e maior potencial de crescimento/rentabilidade.

Achei interessante a aquisição, compraram a 16,6x EBITDA, nada barato. Mas venderam 51 colégios para levantar R$964 milhões (a transação para compra era de R$580 milhões), com múltiplo de 16,3x EBITDA, nada mal também para a venda.

Mas o que me chamou a atenção, é que uma parte do dinheiro levantado iria para quitar a transação em 5 anos e o restante seria convertido em debentures conversíveis em ações da Eleva, pois a intenção da Cogna era o capital da companhia (IPO).

Como vocês já sabem, esse plano do IPO da Eleva ainda não saiu do papel, muito por conta do ambiente interno e dos juros que ainda estão nos dois dígitos. Lembrando pessoal, o setor tem como características essas aquisições. Foram anos de aquisições, faz parte do setor mesmo.

Todavia, é um movimento curioso. A companhia fez a aquisição e logo depois correu para renegociar os covenants da sua dívida. A pandemia estava pressionando-a cada vez mais (ainda mais com os lockdowns), mas em maio de 2021, ela conseguiu renegociar e trouxe a dívida líquida/EBITDA para abaixo de 3x (que era o estipulado nas suas debêntures).

Enfim, deu tudo certo neste período e já em 2022, no segundo semestre, ela realizou carve-out societário (termo feio, eu sei, mas basicamente é uma estratégia de M&A, onde ela separa uma empresa e suas operações como uma entidade independente) e criou a Kroton Med, com o objetivo de trazer maior visibilidade e relevância vertical.

Eu achei isso excelente. Eu já havia batido nesta tecla com Ânima e eu até acho que a Cogna demorou para perceber isso. Mas os cursos de medicinas, são mega lucrativos, possuem uma baixíssima evasão e tem margem muito maior.

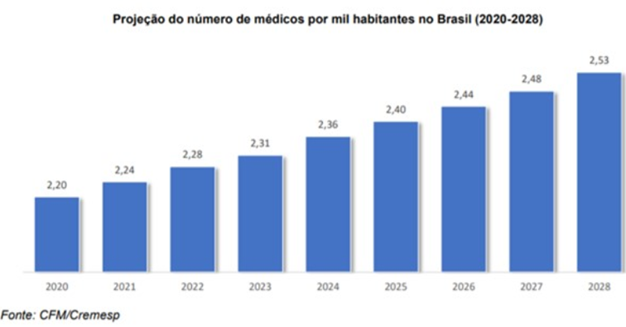

Sem contar que existe toda uma tese de envelhecimento populacional que permite com que os cursos de medicina sejam necessários por muitos anos ainda. Segundo a Demografia Médica, o número de médicos no Brasil aumentou de 364,7 mil para 451,7 mil de 2010 a 2017, representando um aumento de quase 24%.

A companhia chegou a dar um guidance em 2022, para a Kroton Med. Ela esperava entregar uma receita líquida de R$482 milhões e um EBITDA de R$244 milhões. Os guidances foram batidos no ano fiscal de 2022.

Hoje, a companhia conta com pouco mais de 890 mil alunos de educação superior presencial e 67 mil alunos em pós-graduação na vertical Platos. Na educação básica, a Vasta estava com ~2 milhões de alunos atendidos por cerca de 5,4 mil escolas associadas a plataforma.

Ainda conta com 112 unidades próprias de ensino superior e 3mil polos credenciados de Ensino a Distância no país. Na educação básica, são 121 unidades da Red Ballon com cerca de 21 mil alunos distribuídos nestas unidades.

O segmento de nível superior, hoje conta com uma base muito menor do FIES, cerca de 10 mil alunos (menos de 6% da base total do superior presencial). Mesmo depois de todos os efeitos negativos da pandemia, arrefecimento da economia e aumento da taxa de juro para dois dígitos.

A companhia hoje já vê um cenário de melhora, com estabilização dos tickets e no processo seletivo EAD, que vem cada vez mais assumindo um papel protagonista nas captações.

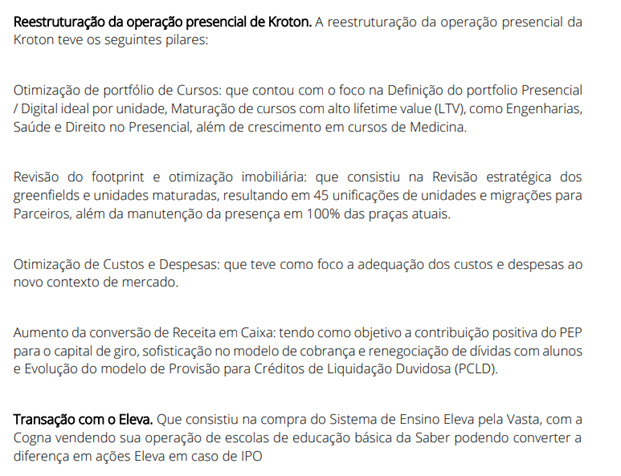

O segmento nível superior presencial está passando por uma reestruturação desde 2020. Vou deixar abaixo os pilares que a companhia colocou como objetivo.

Fonte: Formulário de Referência 2023

Como é possível ver na imagem acima, a companhia vem fazendo mudanças. Duas dessas julgo bem positivas. A primeira é a revisão do portfólio de cursos, tentando definir aquilo que faz sentido para cada unidade e tentando focar mais nos cursos de Medicinas, que apresentam baixa evasão e margem muito superior.

O segundo ponto, é a revisão do footprint, que resultou em fechamento de campis em excesso que a companhia detinha e na unificação de unidades. Isso tudo ajuda ela a reduzir o imobilizado dela que estava inchado. E ela ainda tem mais trabalho para fazer em cima desse ponto aqui.

Além disso, começou a focar mais no EAD para pós-graduações (1-3 anos) em todas as áreas. Hoje ela só atende as turmas remanescentes, que no final de 2022 ainda tinha 67,4 mil alunos matriculados.

A companhia pretende ser mais forte no B2B e quer que a Platos tome essa frente. Seguindo um conceito de EdServ Plataform (plataforma de serviços educacionais), a Platos ofertará uma série de serviços e soluções para as instituições de ensino superior de todo o país (lembrando que isso já vem acontecendo desde 2020).

No ensino básico, apesar das unidades Red Ballon, é muito mais voltado para plataforma hoje, com os serviços K12 & PNLD (juntamente com a plataforma Vasta), onde ela vende livros didáticos e paradidáticos para o Governo Federal (através do programa PNLD) e o fornecimento de conteúdo para escolas privadas, soluções digitais e até treinamento de formação de professores.

Dito isso, fica claro que a companhia vem fazendo diversas investidas e reorganizações. Entretanto, é um trabalho de formiga, ela vai continuar enxugando sua estrutura e voltando cada vez mais para o digital.

VOLTANDO AOS TRILHOS

A companhia começou o ano apresentando melhoras operacionais nos dois primeiros trimestres do ano. Mesmo com o primeiro trimestre sendo sazonalmente mais positivo para a companhia, dado que recentemente foram feitas avaliações para o vestibular e muitos alunos ingressam neste período.

Lembrando uma coisa turma. A companhia tem duas sazonalidades. Uma para o ensino superior como eu citei previamente e a segunda para o ensino básico. No ensino básico, acontece no último trimestre do ano e no primeiro do próximo ano.

Isso acontece devido ao ensino básico oferecer soluções de conteúdo core, conteúdo complementar e serviços digitais para as escolas associadas, cobranças de mensalidade de alunos da própria escola da companhia (Red Ballon) e da venda de livros didáticos para distribuidores, livrarias e para o Governo Federal, através do através do K12 & PNLD/Contratos Oficiais.

Adicionalmente, os materiais impressos e digitais que a Cogna fornece no quarto trimestre são usados pelos seus clientes no próximo ano letivo, portanto, seus resultados do quarto trimestre refletem o crescimento no número de alunos de um ano letivo para o próximo, resultando em uma receita mais alta no quarto trimestre.

Já o PNLD/Contratos oficiais, acontece no segundo trimestre, após a conclusão do processo de compras do governo federal, via Programa Nacional do Livro Didático (PNLD), que se define geralmente no decorrer do terceiro trimestre.

Mas agora, voltando ao resultado. Vou começar pelo primeiro trimestre deste ano e já dou sequência para o segundo trimestre para vocês acompanharem a evolução. Começando pelos destaques.

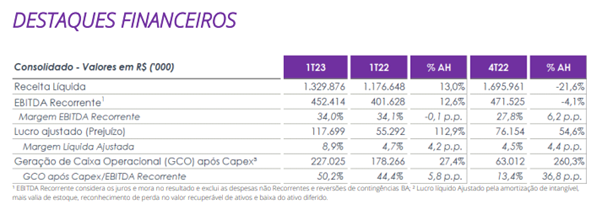

Fonte: Press Release Cogna 1T23

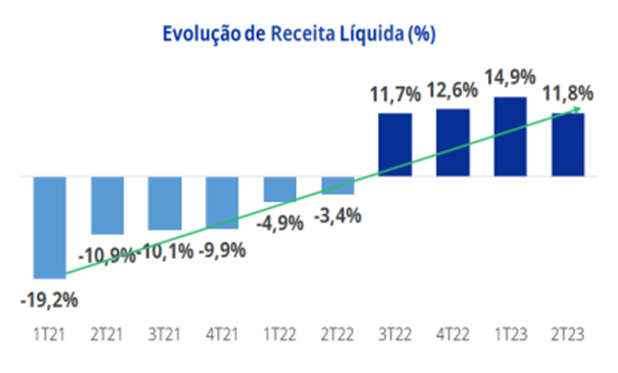

É bem legal ver a companhia nos trilhos de novo. Quando eu olhei de 2019 até 2020, ela vinha tendo queda de receita a cada trimestre, além de queda do EBITDA, do LL e das margens. Tudo por conta de uma base complicada que ela tinha na época, fim do FIES e da sua estrutura inchada.

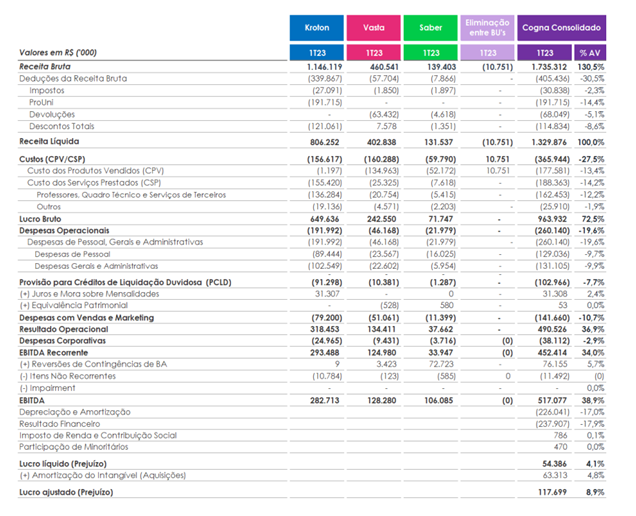

Agora, depois de 3 anos de turnaround (ainda acontecendo), a gente começa a ver a companhia crescendo receita mais uma vez. Entregou R$1,3 bilhão de receita, alta de 13% vs 1T22. E não foi só a receita geral que cresceu não, foi todos os segmentos dela. Vejam a imagem abaixo:

Fonte: Press Release Cogna 1T23

Como é possível ver, a companhia cresceu a receita no segmento Kroton (graduação superior) em 14,9%, mesmo em um cenário ainda desafiador para ela no país. Esse resultado melhor reflete um crescimento de quase 2 dígitos na base de alunos, além de uma safra melhor de captação no trimestre mais importante para ela em graduação e dos repasses de inflação para os alunos veteranos.

A Vasta (K12 & PNLD), apresentou um crescimento de 16,6% e já representou de cara 65% do guidance da companhia para o ACV (R$1,2bi) dela, em linha com as expectativas. Aqui vale uma explicação melhor do que é o ACV.

ACV é Valor do Contrato Anual da plataforma K12 (plataforma com conteúdo físico e digital, PNLD, treinamento de professores, dentre outros) e ele é a receita média anualizada dos contratos do cliente.

Ou seja, ACV é uma métrica que pode ser usada em conjunto com o custo de aquisição dos clientes para ver quanto tempo leva para se pagar o custo de aquisição dos clientes e serve de proxy para a receita anual da Vasta/Somos.

Outro fator existente, é que cerca de 90% do fluxo de caixa operacional da Vasta vem do modelo de subscrição (que é basicamente o ACV). O ACV já é líquido, ele já vem deduzido possíveis descontos nos contratos.

Voltando ao resultado, foi uma boa entrega de receita da Vasta no 1T23, um trimestre que nem é tão importante assim. Mesmo com a leve sazonalidade da parte de educação básica no primeiro trimestre, o 2S23 é o que carrega mais importância.

Isso acontece por do PNLD (Programa Nacional de Livro e Material Didático), o negócio de maior representatividade da Saber. A Saber no 1T23, aumentou sua receita líquida em 30,8%, motivado pelos negócios que compõem a unidade de negócio (Red Ballon, PNLD e outros serviços), sendo PNLD o maior vetor de crescimento da receita (por isso a sua importância no 2S23).

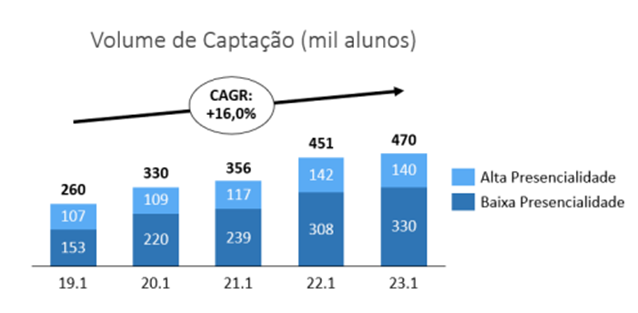

Captação vem crescendo a um CAGR (taxa de crescimento média anual) de 16%, com baixa presencialidade ganhando mais foco.

Fonte: Press Release Cogna 1T23

O volume de captação em Baixa Presencialidade cresceu 7,0% entre o 1S23 e 1S22. Este crescimento é composto por: (i) crescimento de 10,7% do volume de alunos captados no subsegmento Semipresencial e; (ii) crescimento de 6,0% em 100% online.

Isso reforça o foco dela de ir cada vez mais para o digital e na redução da estrutura dela. Fica mais claro ainda, pelo fato de a captação presencial ter reduzido em 1,6% entre o 1S23 e o 2S22. Essa redução é consequência da estratégia de racionalização de oferta da submodalidade presencial, com foco em cursos de maior Life Time Value, e da estratégia asset light, com redução do número de campi (-12 unidades entre 1S23 e 1S22).

Dito isso, ela conseguiu melhorar a retenção também, é um trabalho que vem melhorando aos poucos. No 1T23, apresentou redução de 1,1p.p. em comparação ao 1T22. E olha que ela está agindo de forma mais agressiva com a base de alunos, com implementação de políticas de rematrículas mais rígidas para alunos com mensalidades em aberto (alunos que estão devendo alguma mensalidade do período anterior).

Esse movimento é algo que ela precisa fazer, mas que pode vir a gerar mais evasão e parece que estão controlando isso melhor que no passado. Todavia, apesar de ter tido uma redução de evasão em 8,2p.p. no superior presencial, ela teve um aumento de evasão em 3,2p.p. no semipresencial/online.

Fonte: Press Release Cogna 1T23

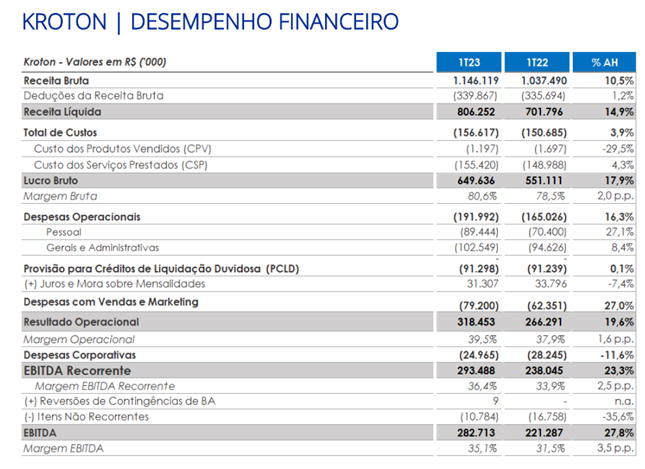

Olhando o desempenho financeiro geral da Kroton (Ensino Superior e Pós-graduação), tá muito melhor que nos últimos três anos. Olhem abaixo:

Fonte: Press Release Cogna 1T23

A companhia conseguiu crescer a receita líquida praticamente conseguiu 15%, total de custos (CPV + CSP) basicamente se manteve em relação ao 1T22 (o que é bom), isso ajudou ela a entregar um Lucro Bruto de quase R$650 milhões, com crescimento de 17,9% vs 1T22 e ganhando 2p.p. de margem bruta.

SG&A teve um aumento de 16%, puxado pela linha de pessoal, até aí tudo bem. PCLD da base basicamente estável (também bom) e um aumento de 27% de gastos com vendas e marketing (isso explica a maior captação também, compensou ao meu visto).

Mesmo com o aumento nas despesas em pessoal e marketing, ela entregou um resultado operacional de R$318,5 milhões no 1T23, com alta de quase 20% frente ao 1T22. EBITDA recorrente foi R$293,5 milhões, alta de 23,3% vs 1T22 e com ganho de 2,5p.p. de margem EBITDA Recorrente.

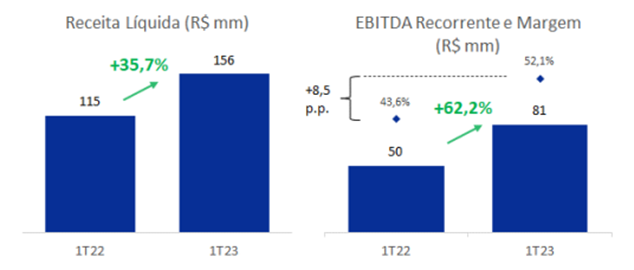

O braço de medicina dela também foi bem, Kroton Med, conseguiu superar o guidance tanto na receita líquida como no EBITDA Recorrente.

Fonte: Press Release Cogna 1T23

Mesmo tirando o efeito one-off (não recorrente) que teve no trimestre, ainda foi positivo. O efeito foi que houve reconhecimento tardio de receita líquida, oriundo de contratos do FIES do 4T22, que acabou impactando positivamente a Receita Líquida e o EBITDA Recorrente do 1T23.

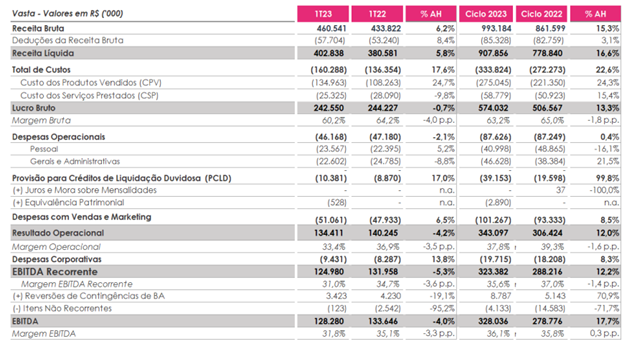

Indo para o segmento da Vasta, ela que representa cerca de 30,3% da receita líquida total da companhia, apresentou melhoras também, mas menos que o segmento Kroton.

Ela cresceu receita líquida em 16,6% frente ao 1T22. Porém, total de custos (CPV + CSP) superaram a receita e acabaram por impactar levemente a margem bruta. Vejam na imagem abaixo:

Fonte: Press Release Cogna 1T23

Lembrando turma, conforme divulgado no Release 4T22, houve um efeito sazonal, com maior concentração de reconhecimento de ACV no primeiro trimestre do ciclo (4T22) de forma a reduzir o reconhecimento de ACV no segundo trimestre do ciclo (1T23).

Entregou um Lucro Bruto de R$574 milhões, alta de 13,3%. Apesar da leve queda na margem, a Vasta mantém uma margem de 63,2%. Já comentei isso outras vezes, mas geralmente, empresas que apresentam uma Margem Bruta acima de 40%, possuem uma vantagem competitiva que pode ser durável no setor em que ela está inserida.

SG&A ficaram praticamente em linha com o 1T22, mas o PCLD acabou crescendo quase 100% e aqui que me chamou a atenção. Ela teve que fazer uma provisão de 100% do contas a receber de empresas de varejo em RJ (recuperação judicial) no montante de R$15 milhões.

Isso acabou por impactar a margem do EBITDA Recorrente do Ciclo 2023, com queda de 1,4p.p. vs Ciclo 2022, mas ainda mantendo quase 36% de margem. Passando para a Saber, ela tem a menor representatividade na receita líquida total da companhia, cerca 10%.

No geral, houve melhora, crescimento de quase 31% da receita líquida. Mas custo total e um maior SG&A pesaram no resultado dela. O que resultou numa queda de 9,3p.p. e 8,7p.p. na margem bruta e na margem operacional, respectivamente. No consolidado Cogna do 1T23, a foto da melhora fica mais clara. Crescimento na receita na receita líquida consolidade de 13%, Lucro Bruto de R$963,9 milhões, alta de 13% também, mesmo com um custo total maior que impactou a margem bruta no período.

Fonte: Press Release Cogna 1T23

Tudo isso com PCLD mais em linha. Resultado financeiro melhorou em quase 6%, o que é bom. Ela Teve um aumento de pagamento de juro no 1T23, mas faz parte, é o juro ainda alto.

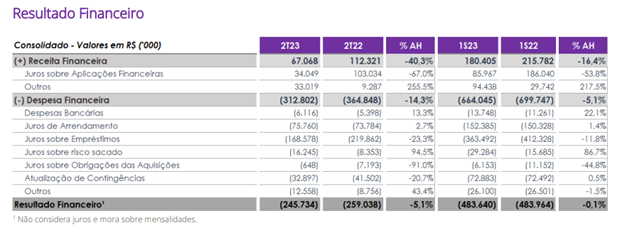

Entretanto, me permitam já entrar no 2T23 aqui, até para não tornar o texto muito longo. O Resultado Financeiro vinha como um dos componentes que estavam pesando no bottom line dela. No 2T23, já dá para perceber que está melhorando, o que acaba por gerar um alívio para a companhia.

Fonte: Press Release Cogna 2T23

No 1S23, já teve melhora nos juros pagos sobre empréstimos e juros sobre obrigações de aquisições, mesmo com risco sacado aumentando (mas acho que foi para tudo mundo, desde Americanas (BVMF:AMER3)). No geral, despesas financeiras foi menor em 5,1%.

E ela conseguiu basicamente manter em linha o Resultado Financeiro com o 1S22 (ainda com o juro alto turma, lembrem-se disso). Outra coisa, a linha de Receita Financeira teve uma redução de 40,3% devido a uma disponibilidade de caixa e equivalentes de R$1.593,8 milhões, 57,5% inferior ao montante de R$3.748,5 milhões no 2T22.

De qualquer forma, esse resultado mais em linha no Resultado Financeiro, ajudou a aliviar e permitiu, juntamente com um PCLD mais estável, ajudou a companhia no 2T23 a entregar um Lucro Líquido Ajustado de R$47,6 milhões superior ao do 2T22, alcançando R$128 milhões no 1T23.

Os fortes resultados operacionais no semestre fizeram a Cogna sair de um prejuízo Contábil de R$114,1 milhões no primeiro semestre do ano de 2022 para um Lucro Líquido Contábil de R$7,1 milhões no 1S23.

Sem contar que, as ações de liability management, somadas a crescente geração de caixa e EBITDA, permitiram a redução da alavancagem da Companhia, de 2,09x para 1,98x entre o 2T22 e o 2T23. É a primeira vez em nove trimestres, que este múltiplo é inferior a 2,0x.

Quando olhamos o consolidado de Cogna no 2T23, a melhora continua. Receita Líquida crescendo 16,5% no 1S23. Olhando, a receita do segmento Kroton, é possível ver a melhora em relação aos últimos anos. Saiu do negativo e voltou a crescer. Vejam na imagem abaixo:

Fonte: Press Release Cogna 2T23

Custo Totais cresceram um pouco a mais que a Receita e isso ajudou a impactar levemente a Margem Bruta em 0,6p.p. quando comparado com o 2S22.

Porém, Lucro Bruto continuou crescendo, terminou o 1S23 em quase R$2 bilhões, alta de 15,6% vs 2S22. Com SG&A crescendo 16,2%, puxado tanto por pessoal e despesas gerais, mas quase em linha com o crescimento do Lucro Bruto também, o que ajudou a amenizar o impacto leve de 0,7p.p. na margem operacional.

Ainda por cima, entregou um Resultado Operacional de R$967 milhões, com EBITDA recorrente de R$878 milhões, alta de 20% no a/a. De fato, estão acontecendo melhoras, torço para que a companhia continue melhorando mesmo.

Olhando no segmento Kroton de novo, houve uma piora de 3,2p.p. na taxa de evasão. A companhia comentou que sua base de alunos de pós-graduação cresceu 20% no 2T23 vs mesmo período de 2022. E, a base de alunos total da Kroton cresceu quase 6% no 2T23. Esse aumento na base, é bom e ao mesmo tempo, pode ser ruim se ela não contiver as evasões para o crescimento da receita dela, ficarei de olho nos próximos trimestres.

Por outro lado, a Vasta entregou receitas totais de R$271 milhões, alta de 43% ano contra ano. A receita de subscrição cresceu 22% para R$211 milhões. Além disso, lançou um serviço de B2G (Business to Government), com um reconhecimento inicial de receita de R$40,5 milhões, oriundo da primeira parcela de um contrato com um Estado da União que irá oferecer uma solução de ensino para algumas cidades de sua jurisdição, que buscam melhorar suas performances o SAEB.

Por enquanto, é um contrato pontual, mas é o primeiro passo para esse novo negócio dentro da Vasta. Achei positivo. Vasta só teve um impacto de one-offs, de R$24 milhões (grande parte vindo de ganhos de M&A). Excluindo esses efeitos, o EBITDA Ajustado da Vasta foi de R$32 milhões, com 12% de margem (bem acima dos 2% de margem um ano atrás).

Por fim, o melhor EBITDA e menor Capex (queda de 1% a/a para R$107 milhões), ajudaram ela a entregar um melhor FCFE, aumento de 52% a/a. Tudo isso, como eu já havia comentado, com a dívida hoje mais estável.

VALUATION E CONCLUSÃO

Acho que é inegável que a companhia continua arrumando sua casa e colhendo frutos dessa reorganização de estrutura dela. A Cogna possui uma marca forte e já conhecida, é líder no setor que atua e está cada vez mais focando em tecnologia e plataformas.

Esse é um case, que se você se machucou no passado, você tem que olhar para ele de novo com outros olhos. As companhias mudam, as companhias enfrentem momentos ruins e depois podem passar por momentos de melhoras até chegarem em momentos bons e mais estáveis.

Me parece, que o mercado já vem percebendo essa melhora, dado que no YTD ela sobe mais de 20% (no momento em que escrevo essa análise) e também, foi a segunda que mais outperformou o setor desde outubro do ano passado.

Fonte: Investing.com. Legenda (Cogna em roxo, Yduqs (BVMF:YDUQ3) em amarelo, Anima (BVMF:ANIM3) em vermelho, Seer Educação em marrom e ICON em verde)

Porém, apesar das melhoras, eu a vejo negociando com múltiplos para FW24 um pouco acima da média do setor de Educação.

Nas minhas contas, ela estaria negociando a um EV/EBITDA de 6,3x e um P/L de 12,3x, ambos FW24. Enquanto o setor está negociando FW24 na média de um EV/EBITDA e um PL de 5,7x e 9,5x, respectivamente.

Isso implicaria em um leve prêmio frente ao setor. Porém, como estamos vendo melhoras no bottom line dela, tudo indica que esses múltiplos podem vir a cair, tornando-a mais atraente. Sem contar que eu não imputo nenhum novo programa do FIES ou novo subsídio ao setor que possa a vir surgir com esse novo governo (é uma hipótese que fica na mesa).

No mais, espero ter ajudado neste case que ficou dado com um “pato feio” por muitos. O investidor inteligente é aquele que não se apega ao passado e procura entender as mudanças que acontecem com as companhias.