Ontem a Braskem (BVMF:BRKM5) subiu mais de 15% ao longo do pregão.

Foi o oitavo dia consecutivo de alta.

Um dos motivos citado para a alta de hoje é a recomendação de Santander (BVMF:SANB11) com alta do preço alvo de R$ 22,50 para R$ 27.

A é a maior alta do Ibovespa esta semana, com valorização de 21%.

Em 30 dias a Braskem sobe 35%.

Além da melhora de recomendação, temos rumores de que a ADNOC (Empresa Nacional de Petróleo de Abu Dhabi), está no final de sua due diligence (auditoria prévia a comprar a empresa), e apresentará em breve proposta para comprar parte da empresa.

Outros concorrentes também parecem interessados a entrar na disputa para comprar parte da Braskem:

Segundo matéria do Valor, a PIC, empresa da Kwait Petroleum Corporation (KPC), também tem interesse e já deu início a auditoria.

De fato, executivos da Braskem informaram na teleconferência que, além da Petrobras (BVMF:PETR4) e da Adnoc, mais uma empresa está realizando due diligence (auditoria prévia).

O fator mais importante para uma possível valorização das ações no curto e médio prazo.

A avaliação do quanto um comprador vai pagar pela Braskem em uma aquisição, leva em consideração muito mais sua possivel geração de caixa futura do que o momento atual dos resultados e por isso é o fator mais importante para uma possível valorização das ações.

Desta forma, é natural que a empresa, que está neste processo de possível aquisição de parcela relevante da operação, negocie muito mais relacionada a quanto um comprador pode pagar em uma eventual aquisição do que pelos efeitos de um resultado trimestral de curto prazo.

Se o valor ofertado for muito maior que o valor negociado em bolsa, é natural esperar que a cotação da ação acompanhe tal valor na bolsa.

Relembrar é viver: As propostas que a Braskem teria recebido são todas maiores que o preço atual de tela.

A venda da fatia da Novonor (ex Odebrecht) na Braskem, pode vir por um valor bem mais alto do que a BRKM5 negocia hoje na bolsa.

Segundo a mídia, a Abu Dhabi National Oil Company (ADNOC) fez proposta para aquisição da participação da Novonor na Braskem no valor de R$ 10,5 bilhões, R$ 37,29 por ação.

O pagamento seria em 50% em dinheiro a vista e 50% mediante um instrumento sênior ao equity da ADNOC, com um prazo de vencimento de 7 anos e juros anuais de 7,25%, incorporados ao valor do principal até o fim do 3º ano e em dinheiro à partir do 4º ano.

Trazendo os pagamentos futuros desta proposta a valor presente chagaríamos a cerca de R$30 por ação, 12% maior que os R$26,76 da cotação de BRKM5 hoje.

Vale lembrar que restam dúvidas sobre o preço e as condições da venda, inclusive se disparariam tag along (direito de venda pelos demais acionistas pelo preço da oferta) ou não, a depender do modelo de negócio realizado.

A novela para venda da Braskem já vem de tempos...

Um pouco de história nessa venda da Braskem...

Em 2018 a holandesa LyondellBasell, 3ª maior produtora de resinas plásticas do mundo, fez proposta para comprar o controle da Braskem avaliando as ações em R$52, um valor 94% maior do que a cotação atual da BRKM5.

Em 2019 a LyondellBasell desistiu, diante da insegurança jurídica e sobre a situação financeira do grupo Odebrecht e possivelmente também pelo desastre em Alagoas.

Expectativa de melhoria dos resultados

Eu não compraria uma ação apenas por um evento, se não tivesse nenhuma qualidade adicional um uma boa capacidade futura de geração de caixa.

Não é o caso.

A Braskem teve seus últimos resultados muito prejudicados tanto pelas provisões e despesas relacionadas ao afundamento de bairros em Maceió, como pela fraqueza do mercado petroquímico.

São dois fenômenos que um dia vão passar na minha opinião.

Os resultados de 2024 devem ser impulsionados por resultados mais fortes no México e por reduções de custos, melhorias comerciais e otimização de capital de giro com postergações de investimentos.

A Braskem vem fazendo é uma revisão operacional de diversas áreas: estratégia comercial, matéria-prima, priorização de vendas de maior valor agregado, segundo seu CFO.

A empresa também tem priorizado a operação de ativos mais competitivos, como é o caso da planta no México.

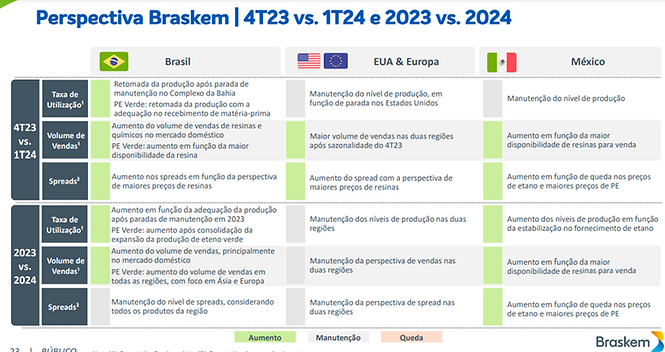

Perceba na tabela abaixo que a administração não espera nenhuma queda e muitos aumentos nos volumes, taxa de utilização e spreads para o 1T24, que já está quase no fim e para o ano de 2024 cheio.

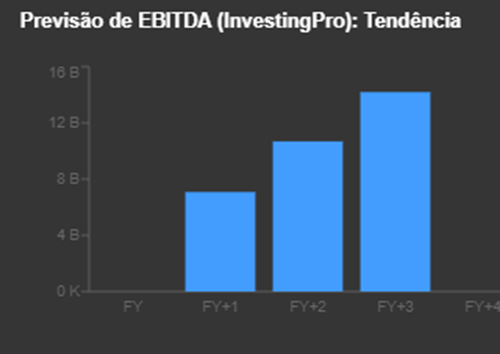

Além disso, uma melhora nos spreads e na eficiência gera expectativas de um Ebitda crescente nos próximos anos.

Fonte: InvestingPro

Entendendo o negócio da Braskem

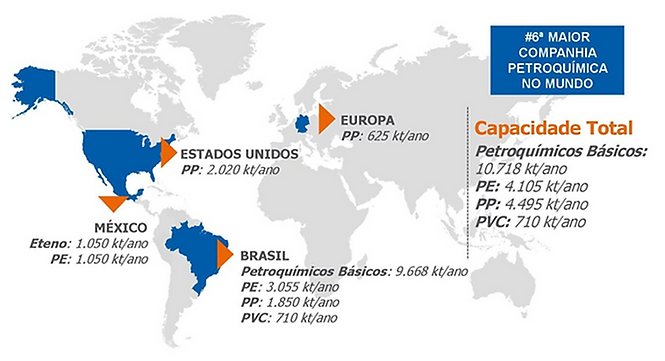

Para quem não é familiarizado, a Braskem é a 6ª maior petroquímica no mundo, líder em resinas termoplásticas (polietileno, polipropileno e PVC) das Américas e maior produtora de PP dos EUA.

- O polietileno (PE) é barato e usado em metade de todas as embalagens de plástico.

- O polipropileno (PP) é mais forte que o PE e usado para mobiliário e automóveis.

- O PVC é um polímero durável e muito usado na construção civil, em tubos e canos.

A Indústria Petroquímica tem sua base nas matérias-primas obtidas da indústria de energia como a nafta (derivada do petróleo), líquidos de gás natural (extraídos do gás), carvão e fontes renováveis (etanol).

A matéria-prima passa por um cracker, onde vários petroquímicos são produzidos. Estes químicos podem ser vendidos para terceiros ou polimerizadas tornando-se resinas termoplásticas (PE+PP+PVC).

Spreads Petroquímicos: O mais importante para entender o resultado da Braskem

O custo da Braskem, o preço de sua matéria prima, depende da variação do preço do petróleo e gas.

Já a margem da Braskem depende do spread petroquímico, afetado pela oferta destes produtos no mercado.

Quando o mercado está com alta demanda maior que a oferta nas resinas, as indústrias investem para ampliar a capacidade, a qual demora para entrar em operação e, quando entra conjuntamente, acaba derrubando os preços dos petroquímicos por um período até a demanda crescer mais.

Atualmente a Braskem está passando por uma faze de spreads baixos, ou seja, de oferta alta pressionando os preços dos produtos vendidos.

Ponto de virada: Foram observados spreads no mercado internacional positivos quando comparados com o trimestre anterior

A desaceleração na economia na China, reduzindo o crescimento da demanda junto com a entrada em operação de novas capacidades na China e EUA, aumentando a oferta levou a uma redução de spreads para o mínimo histórico em 2023, mas .....

Houve Melhora nos spreads no Brasil, México e Europa no 4T23

Spread PE (polietileno) no Brasil: aumento de 9% em relação ao 3T23

Spread PP (polipropileno) no Brasil: aumento 3% em relação ao 3T23

Spread de Principais Químicos Básicos no Brasil: aumento em relação ao 3T23 (+4%)

Spread PP (polipropileno) nos EUA em linha em relação ao 3T23

O spread de PE (polietileno) no México teve aumento de 10% em relação ao 3T23

A exceção foi o Spread PP Europa com queda de 1% em relação ao 3T23 pela alta no preço do propeno de 5% na comparação com o 3T23, explicado pela menor oferta devido a paradas operacionais na região.

E o spread do PVC no Brasil com queda em relação ao 3T23 (-16%). O preço do PVC na Ásia diminuiu (-4%) em relação ao 3T23, em função da menor demanda principalmente pelo setor de construção na China enquanto o preço da soda cáustica nos EUA foi maior (+1%) em relação ao 3T23

4T23: Parece um ponto de inflexão de resultados

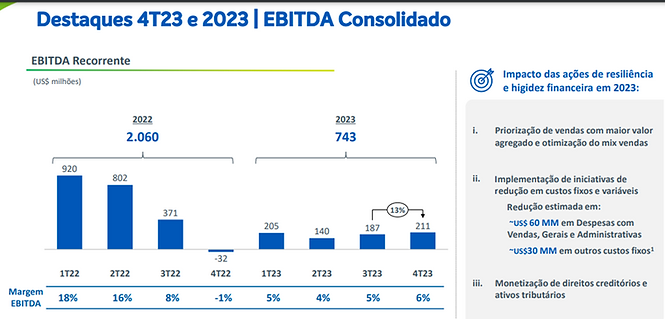

No 4T23, a Braskem teve um Ebitda ajustado de R$ 1,04 bilhão no 4T23, ante resultado negativo de R$ 168 milhões de um ano antes e maior que os R$921 milhões no 3T23.

O Ebitda veio muito melhor que as projeções da Bloomberg, que apontavam para um Ebitda de R$ 746 milhões no 4T23.

No gráfico abaixo dá para ver que o pior em Ebitda parece ter ficado para trás:

Fonte: Braskem

A Braskem registrou prejuízo líquido de R$ 1,575 bilhão no 4T23, menor que a perda de R$1,7 bilhões no 4T22 e muito menor que o prejuízo de R$2.558 do 3T23.

Receita líquida de R$ 16,6 bilhões, redução de 12% ante o 4T22 e alta de 1% frente ao 3T23.

Apesar do ano de 2023 ter sido fraco, a Braskem (BRKM5) está perto do caixa positivo sem provisões de Maceió segundo seu CFO , considerando sua joint venture com a mexicana Idesa.

Além disso, boa parte do consumo de caixa de 2023 veio do pagamento de juros de dívida, o que tende a melhorar com a queda de juros

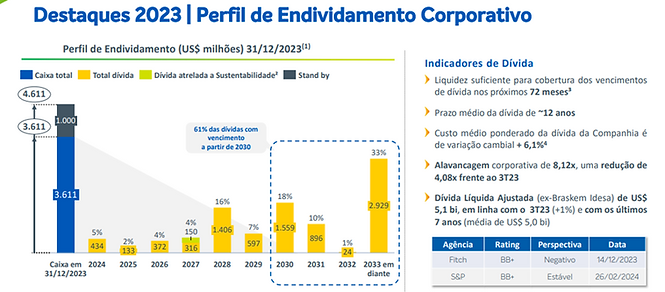

O endividamento da empresa está alongado e seu rating estável.

Fonte: Braskem

Riscos do investimento

O principal risco na minha opinião segue sendo o fluxo de notícias e eventuais eventos decorrentes do evento geológico de Alagoas

Em 2018 surgiram rachaduras em casas e ruas em Maceió (AL), relacionado as atividades da empresa.

A Braskem já desembolsou cerca de R$10 bilhões em indenizações em Maceió, dos R$ 15 bilhões provisionados para reparações.

Do provisionamento restante de R$ 5 bilhões, metade será desembolsado em 2024 e outra metade ao longo dos próximos anos.

A empresa diz que a área de risco já está 100% desocupada e que 95% das propostas de realocação já foram aceitas e pagas.

O fechamento total da mina no subsolo de Maceió vai até 2026 e o plano ambiental, a conclusão é em 2028.

Em dezembro de 2023 parte da mina colapsou e atualmente há uma CPI no Senado investigando o caso. Não podemos garantir que não surjam novos passivos, e um comprador considerará isso.

Em outro potencial risco, recentemente surgiram na mídia alguns comentários sobre a indicação do ex-ministro Guido Mantega para o conselho da empresa, que tem como 2ª maior acionista a Petrobras.

O mercado não gostou da notícia quando ela saiu, tal como não gostou quando o mesmo rumor surgiu para a Vale (BVMF:VALE3), meses atras, isso porque entende que tal indicação é uma clara mostra de desejo de influência do governo nos caminhos das empresas para além da experiencia ou capacidade técnica no setor de cada uma.

Para além destes riscos acima, sempre temos os riscos de mercado, riscos de spreads petroquímicos e riscos do crescimento das economias em que está exposta.

Risco: O que fará a Petrobras com sua participação na Braskem?

A Petrobras é a segunda maior acionista da empresa, e possui 36,1% das ações e 47% do capital votante da Braskem, enquanto a Novonor possui 38,3% das ações e 50,1% do capital votante, ou seja, tem o controle da Braskem.

Mesmo que a venda seja do percentual do capital da Novonor, é necessário ok da PETR4 que tem direito de preferência na compra – A Novonor controla a Braskem, com 50,1% das ações ON, com direito a voto, e a Petro tem 47%.

A Petrobras (PETR4) decidirá nas próximas semanas sobre sua participação e até já surgiram rumores sobre uma possível troca de ações em vez de se vender sua parte na BRKM5.

A Petrobras tem interesse em ampliar participação em refino e por isso talvez o governo atual não queira vender sua participação.

Por outro lado, a Petrobras tem direito a tag along (ou seja, vender sua parte na Braskem pelo mesmo preço que o controlador vender) e poderia ser interessante receber o valor da venda e focar em outros projetos de refino de combustível, por exemplo.

-----------------

Encontre dados avançados sobre a Braskem e outras ações do mundo inteiro com o InvestingPro. Para um desconto especial, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+