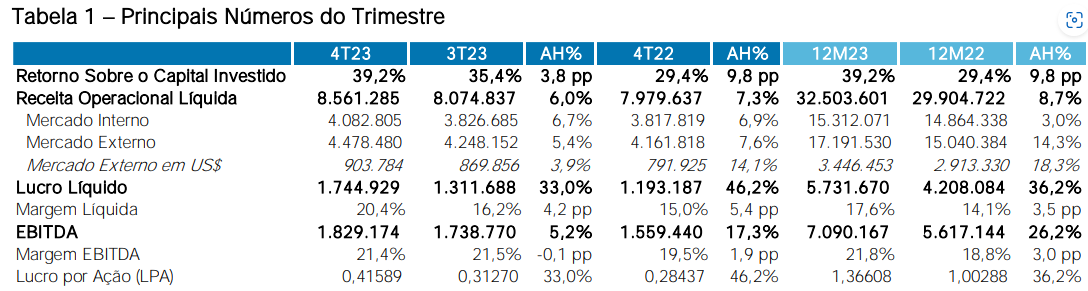

Se a Weg (BVMF:WEGE3) não é a melhor empresa da nossa bolsa, certamente briga pelo primeiro lugar - e com poucos concorrentes na disputa. No resultado do 4T23, a companhia reportou crescimento de receita (+8,7%), EBITDA (+26%) e lucro (+37%).

O retorno sobre o capital investido (ROIC) da empresa totalizou 39,2%, 9,8 pontos percentuais acima do ano passado, crescimento que faz inveja a muitos setores que, mesmo possuindo menor volatilidade de resultados, não conseguem entregar números tão bons.

Fonte: Release Weg 2023

Em quase todo trimestre, surgem dúvidas sobre que achamos da Weg e por que não temos recomendação da companhia.

Antes de te explicar o motivo, eu quero te dizer que uma boa empresa não é, necessariamente, uma boa ação para se investir.

Eu gosto bastante da empresa e, sempre que vejo seus resultados, sinto vontade de vender o que tenho e comprar em ações da companhia.

Mas pense comigo.

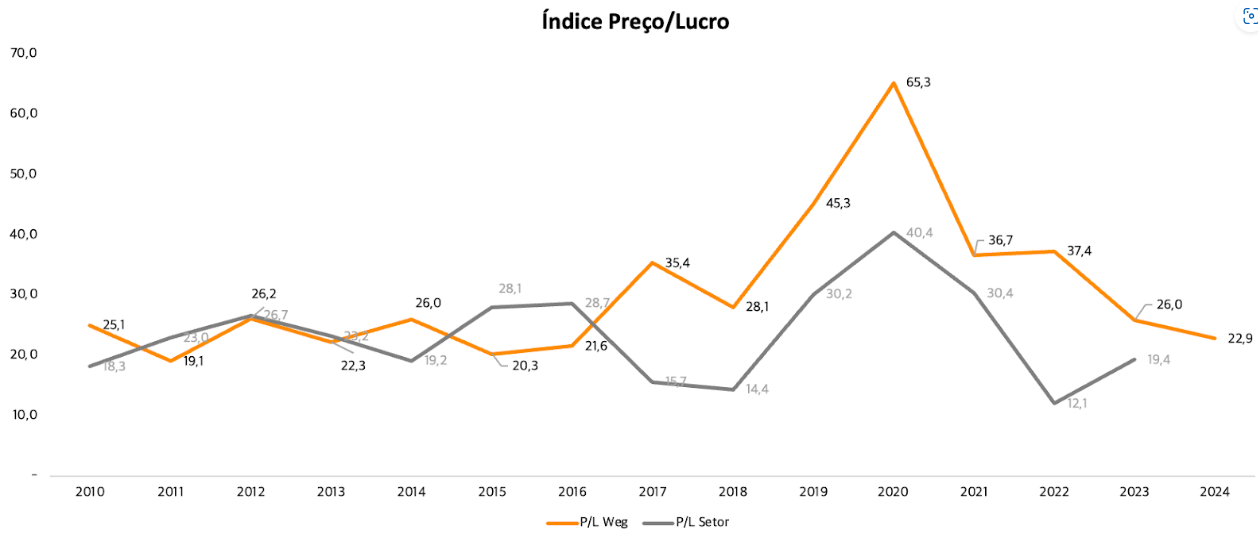

Considerando o resultado reportado do ano de 2023, a Weg negocia a 23x seu lucro líquido.

Traduzindo: se todo o restante se mantiver constante, o investidor precisaria de 23 anos para ter o dinheiro investido de volta. Isso implica que ou os resultados da Weg permanecerão estáticos nos próximos anos, ou crescerão ainda mais, fazendo esse múltiplo cair no próximo ano, por exemplo.

Para fins de comparação, o setor de bens industriais negocia a 19,4x, patamar relativamente próximo da Weg.

Fonte: Com Dinheiro - Elaboração: Ticker Research

Através do gráfico acima, dá para perceber que a Weg quase sempre negocia com prêmio em relação às empresas do mesmo setor.

Isso é explicado pela qualidade da companhia. Empresas com problemas financeiros (ou de gestão) negociam com desconto frente aos pares. Isso é normal no mercado.

Esses "prêmios" e "descontos" existem por uma razão: o mercado antecipa o futuro. Quando compramos uma ação hoje, investimos não pelo que a empresa gerou no passado, mas pelo que deve gerar de valor no futuro.

Se você espera que a sua empresa gere “x” esse ano e ela gera “2x”, é natural que, no ano seguinte, você espere um crescimento ainda maior.

Se você espera “2x” e a entrega é de “4x”, suas expectativas vão se adaptando a essa "realidade" da empresa. Por isso, o mercado tende a premiar empresas boas e subavaliar empresas ruins (ou que entregam pouco).

Agora, o que acontece se uma empresa com um bom histórico de resultados passar a não mais entregar números similares?

Foi o que aconteceu com a Intelbras (BVMF:INTB3) de 2022 para cá. Ela foi uma das empresas que acompanhei durante o processo de IPO - e, modéstia parte, foi um dos valuations mais completos que fiz naquela época.

Lembro bem que os números que projetei estavam bastante otimistas, mas, ainda assim, o preço justo encontrado passava longe do preço da ação na época.

O motivo é que o mercado esperava um crescimento muito forte da empresa, especialmente do novo segmento em que a empresa estava entrando (de painéis solares) - que, na época, estava em plena expansão.

As expectativas, tanto da empresa quanto do mercado, eram muito otimistas e a demanda parecia ser robusta.

Mas, de 2022 em diante, as expectativas para o setor de energia solar começaram a se deteriorar. O crescimento esperado já não era tão forte e o setor não cresceria mais como o esperado. Assim, dificilmente a Intelbras iria crescer tanto como o mercado esperava naquele momento.

Na época, a ação da companhia negociava a algo em torno de 20x lucros, cerca de R$ 34/ação. Hoje, próximo de 12x, ou R$ 20/ação - uma queda de 41%.

Perceba que, em nenhum momento, mencionei que a empresa é ruim e que não vai crescer no longo prazo. Inclusive, já começo a olhar para a Intelbras "com mais carinho" no nível de preço atual. Mas não dá para simplesmente ignorar uma queda de 40%.

Esse é o problema de se investir em empresas premium. Weg, Intelbras, Equatorial (BVMF:EQTL3), Localiza (BVMF:RENT3), Raia Drogasil (BVMF:RADL3), Vivara (BVMF:VIVA3) e alguns outros nomes que compõem essa lista muito seleta são, de fato, excelentes.

Claro, é possível que essas empresas enfrentem dificuldades em algum momento que serão superadas e a companhia sairá mais forte do que antes, voltando a gerar muito valor.

Mas em momentos assim essas empresas podem ficar de lado por muito tempo enquanto outras oportunidades passarão pela sua porta (o famoso custo de oportunidade).

Não esqueça que muitas empresas no passado já foram tão queridinhas pelo mercado quanto a Weg. Oi (BVMF:OIBR3), Telebras e OGX (BVMF:OGXP3) são só alguns nomes que me vêm à mente agora.

Você acha que a Oi vai voltar a ser para o mercado aquilo que foi um dia?

E você? Está disposto a correr esse risco? Se sim, tudo bem.

O ponto aqui é autoconhecimento.

Mas saiba que ao primeiro sinal de fogo, todo o mercado sai correndo, e a porta de saída acaba se tornando estreita - mesmo para as empresas mais líquidas.

Tenha muito cuidado na hora de investir em empresas assim.

O último a sair apague a luz!

Encontre dados avançados sobre a Weg e outras ações do setor com o InvestingPro. Para um desconto especial, use o cupom INVESTIR para as assinaturas anuais e de 2 anos do Pro e Pro+