O fator principal que faz com que as pessoas físicas gostem tanto da poupança é o fato de ela ter um rendimento sempre positivo.

É a certeza de que você não vai perder dinheiro mesmo em uma época de crise.

Mas o que as pessoas não sabem é que essa característica não é única e exclusiva da poupança, mas sim de todos os títulos pós-fixados.

Os títulos atrelados à Selic (do governo) ou ao CDI (dos bancos) têm exatamente essa característica de ter amanhã sempre mais do que você tinha hoje.

Quanto maior a taxa Selic, mais esses títulos rendem. Quanto menor a taxa Selic, menos esses títulos rendem. Enquanto a Selic for uma taxa maior que zero, esses títulos sempre terão um retorno positivo.

Apesar de todos os títulos pós-fixados terem essa propriedade, as pessoas físicas acabam escolhendo a poupança, que tem o menor retorno entre os pares.

Para entender a matemática dessa afirmação, vamos mergulhar nas regras do retorno da poupança. Preparem-se, pois não é uma tarefa fácil!

A fórmula da poupança segue a seguinte regra:

Para Selic acima de 8,5 por cento, a poupança paga 0,5 por cento ao mês + TR (Taxa Referencial).

Para Selic abaixo ou igual a 8,5 por cento, a poupança paga 70 por cento da Selic + TR.

Mas como se calcula a TR?

Aí é que vem o enrosco…

Primeiramente, tem-se a fórmula:

TR = max {0; 100 x [(1+TBF) / R-1]}

Em que R é o redutor, que segue uma nova fórmula

R = 1,005 + b x TBF

O “b”, por sua vez, segue a seguinte escadinha:

TBF acima de 16 por cento, b = 0,48

TBF menor ou igual a 16 por cento e maior que 15 por cento, b = 0,44

TBF menor ou igual a 15 por cento e maior que 14 por cento, b = 0,40

TBF menor ou igual a 14 por cento e maior que 13 por cento, b = 0,36

TBF menor ou igual a 13 por cento e maior que 10,5 por cento, b = 0,32

TBF menor ou igual a 10,5 por cento e maior que 10 por cento, b = 0,31

TBF menor ou igual a 10 por cento e maior que 9,5 por cento, b = 0,26

TBF menor ou igual a 9,5 por cento, b = 0,23

Uau! A essa altura já estamos tontos, não é mesmo?

Mas vamos prosseguir com perseverança e descobrir o resultado.

A TBF nada mais é do que uma média ponderada entre as taxas médias dos Prefixados com vencimento imediatamente anterior e posterior ao prazo de um mês, seguida da aplicação, ao valor resultante, de um fator multiplicativo fixado em 0,93.

Ah, agora está mais fácil, né?

OK, eu sei que não está, mas é só para deixar este artigo leve.

Então vamos ao exemplo…

Digamos que a taxa Selic esteja em 7 por cento e com expectativa de se manter assim para o próximo mês. Nesse caso, a Selic efetiva deve rodar próxima a 6,90 por cento. O que deve ser exatamente a taxa do prefixado de um mês.

A taxa de 6,90 por cento ao ano representa uma taxa mensal de 0,558 por cento. Aplicando o redutor de 0,93, temos 0,5189 por cento. Essa é a nossa TBF.

TBF = 0,5189 por cento (ou 0,005189)

Agora, vamos às fórmulas:

Como a TBF do exemplo é menor que 9,5 por cento ao ano, o parâmetro “b” é 0,23.

Colocando isso na fórmula do R, temos:

R = 1,005 + b x TBF

R = 1,005 + 0,23 x 0,005189 = 1,00619

E colocando isso na fórmula da TR, temos:

TR = max {0; 100 x [(1+TBF) / R-1]}

TR = max {0; 100 x [(1+ 0,005189) / 1,00619 -1]} = max {0; -0,09983} = 0

Se você não entendeu nada, não se preocupe. Você faz parte dos 99,9 por cento da população que não faz a menor ideia do que é isso — e de 100 por cento da população que não se conforma de como o investimento mais popular do mercado necessita de uma fórmula tão complicada.

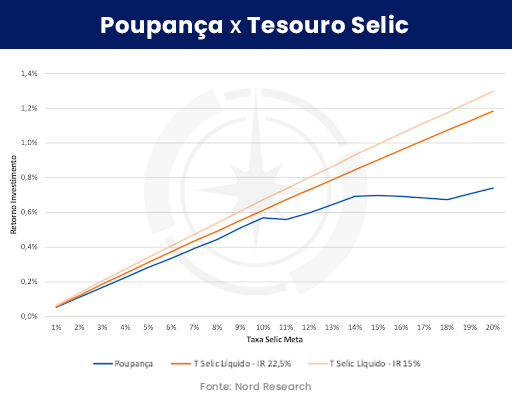

Resumindo, fiz um gráfico de como ficaria o retorno da poupança e o retorno do Tesouro Selic já líquido de imposto de renda em diversos cenários de taxa Selic, e o que temos é:

Podemos notar que:

- A rentabilidade da poupança sempre perde para o retorno líquido do Tesouro Selic, independentemente da alíquota de imposto de renda.

- Quanto maior a taxa Selic, maior a diferença de retorno entre a poupança e o Tesouro Selic.

Com base nisso, e sabendo que na semana passada a Selic subiu para 13,25 por cento e deve continuar subindo, fica realmente muito difícil acreditar que alguém queira continuar na poupança.

Eu nem comentei aqui que o Tesouro Selic é garantido pelo governo, enquanto a poupança é garantida pelo banco. Ou seja, o risco da poupança é maior.

Por último, o Tesouro Selic não tem aniversário de rendimento, enquanto a poupança tem.

Resumindo, o negócio é complicado, rende pouco, é menos seguro…

…que raios o seu dinheiro está fazendo lá ainda?

Um abraço