Os últimos dados da inflação brasileira não só levantaram mas fortaleceram as teses para o início do corte da taxa básica de juros, a Selic. O IPCA de março registrou alta de 0,71%, 0,13 p.p. abaixo da taxa de 0,84% registrada em fevereiro e abaixo das expectativas (0,78%).

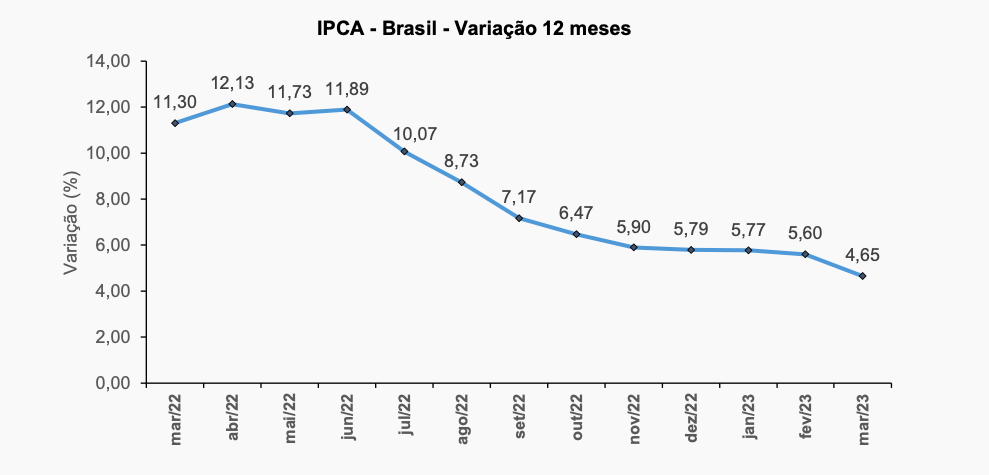

O que podemos observar é que no acumulado de 12 meses o processo de desinflação da economia seguiu em curso, conforme esperado desde meados do segundo semestre do ano passado, com a inflação desacelerando para 4,65% em março, abaixo dos 5,60% observados nos 12 meses imediatamente anteriores.

Apesar do processo de desinflação continuar sendo observado desde o pico de inflação que ocorreu em abril do ano passado, para projetar a inflação devemos olhar para os dados qualitativos do indicador, como o índice de difusão assim como o núcleo de inflação, este que exclui itens mais voláteis, como alimentação e combustíveis.

Assim, listo abaixo alguns motivos que justificam o corte da Selic:

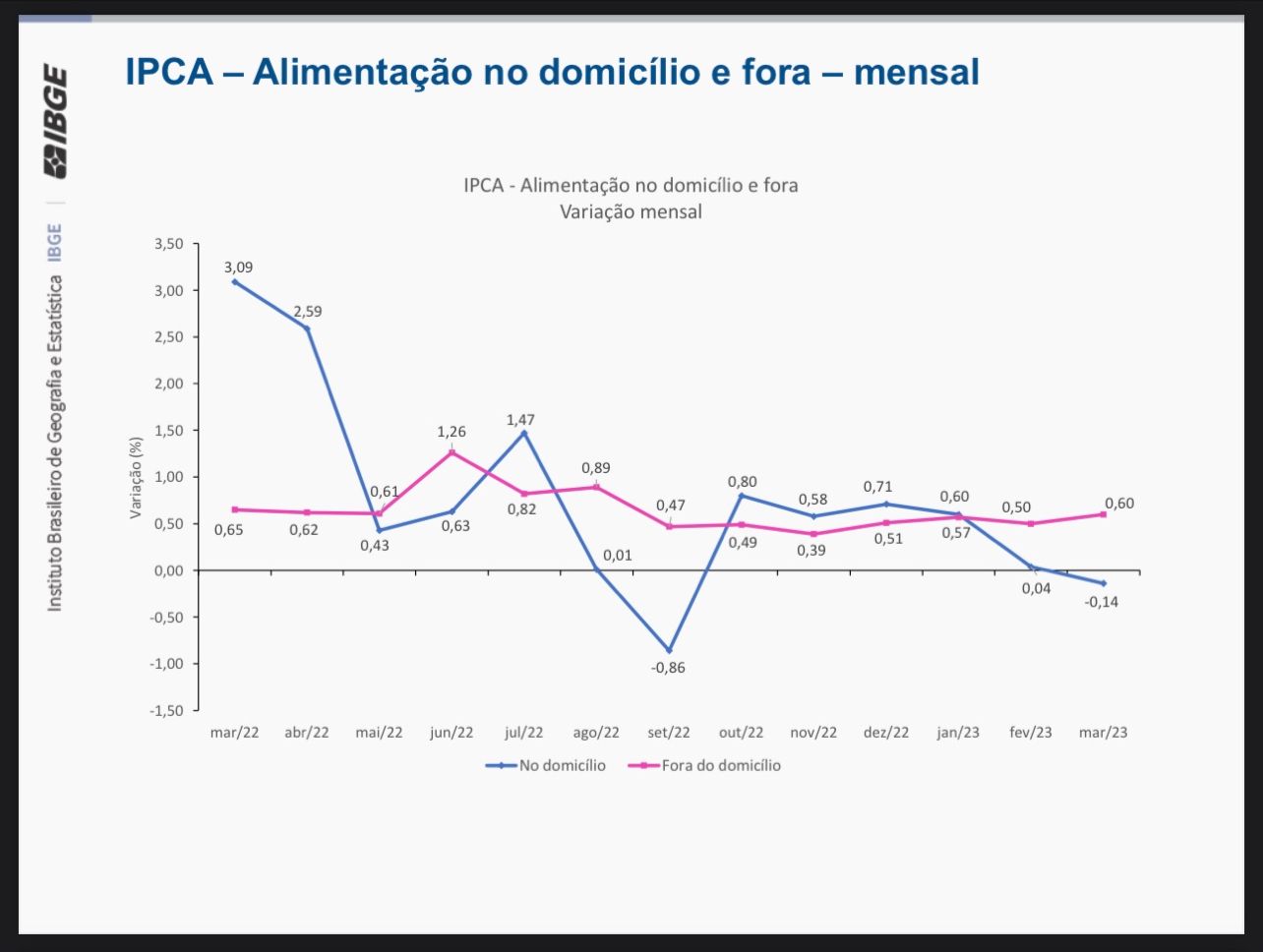

A inflação dos alimentos tem recuado, conforme podemos observar no gráfico abaixo, sendo o conjunto de alimentação e bebidas o principal item da cesta de inflação, o qual correspondeu a 21,73% conforme a última publicação do IBGE. Transportes, o segundo item com maior peso (20,35%), foi influenciado negativamente em março devido à alta do preço dos combustíveis, explicada pela volta dos impostos, que ocorreu justamente no mês, fato que não deverá se repetir nos próximos meses.

O índice de difusão, que mede o quanto a inflação está espalhada, tem diminuído ao longo dos últimos meses, passando de 69% em dezembro para 60% em março. Em outras palavras, a inflação tem se concentrado a cada mês, enfraquecendo o efeito cadeia da inflação em outros itens da cesta.

Outro ponto importante é observar a inflação de serviços, que também tem recuado nos últimos meses, em fevereiro foi de 0,84% e março de 0,71%, tirando as pressões dos núcleos que até então estavam sendo observadas e traziam preocupações, ou seja, um sinal claro de que a tendência inflacionária para os próximos meses tem diminuído.

Olhando para o cenário internacional, especialmente para a economia americana, os últimos dados da inflação ao consumidor seguem com a sinalização de melhora, com o IPC recuando de 6,0% para 5,0% no acumulado de 12 meses encerrados em março, dos quais somados ao mercado de trabalho que já dá os primeiros sinais de desaceleração, corroboram para o fim do ciclo de alta dos juros americanos.

Sobre os efeitos do cenário acima exposto, observa-se o enfraquecimento da moeda americana frente aos seus pares (DXY), o qual implica, ainda que indiretamente, em menores pressões inflacionárias no nosso país.

Ademais, deixo este artigo que escrevi há algumas semanas sob um olhar tanto técnico quanto social, com outros motivos para o banco central brasileiro cortar os juros.

Assim, daqui pra frente poderemos observar uma inflação que vai perdendo força ao longo deste primeiro semestre do ano, vide o segundo trimestre que traz consigo os efeitos sazonais positivos nos preços dos alimentos, tanto por efeitos domésticos quanto internacionais, como o recuo do preço das commodities.

Deste modo, no que diz respeito à política monetária do banco central brasileiro que tem por objetivo trazer a inflação para a meta, os dados do IPCA somados à melhora da comunicação quanto aos gastos públicos podem indicar um sinal positivo quanto ao início do corte da Selic neste ano.

Por fim, acredito que na próxima reunião do Copom, em maio, ainda não observaremos o corte da taxa básica de juros, entretanto, o comunicado poderá sinalizar um tom ameno quanto ao aperto monetário, aumentando a probabilidade de corte já no início do segundo semestre.