|

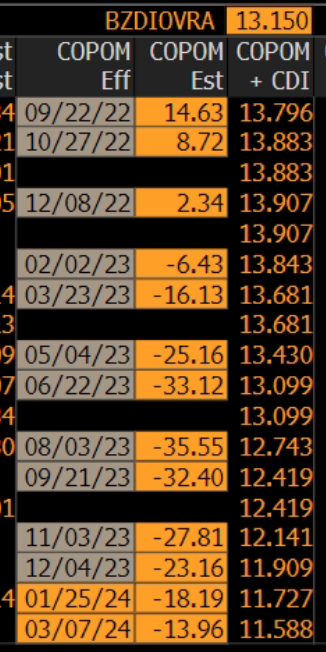

O Comitê de Política Monetária (Copom) do Banco Central (BC) subiu na quarta-feira, 3, a taxa Selic para +13,75 por cento ao ano, em uma decisão amplamente esperada pelo mercado. Mas o que o mercado estava tentando notar é o que seria feito nas próximas reuniões. Segundo o comunicado publicado depois da decisão, os próximos passos ainda não estão definidos: “O Comitê avaliará a necessidade de um ajuste residual, de menor magnitude, em sua próxima reunião.” No trecho acima, percebemos que o BC ainda não tem certeza de que é necessário um novo ajuste. Ou seja, pode ser que a taxa Selic termine em +13,75 por cento ao ano. Mas ele também avisa que caso decida subir, essa alta seria de menor magnitude, ou seja, seria de 25 bps e levaria a Selic terminal para +14 por cento ao ano. O mercado precifica ajustes residuais para que a taxa chegue aos +14 por cento, mas a curva também precifica quedas de taxas consecutivas em todas as reuniões do ano que vem, voltando a Selic para 12 por cento até o final do ano, como podemos ver na tabela abaixo: |

|

Fonte: Bloomberg

|

|

Eu, Marilia, ainda acho esse cenário otimista. Os dados de inflação mostram núcleos de serviços altos. Lembrando que essa parte estrutural de serviços é mais inercial — e não volta rápido como preço de alimentos, por exemplo. |

|

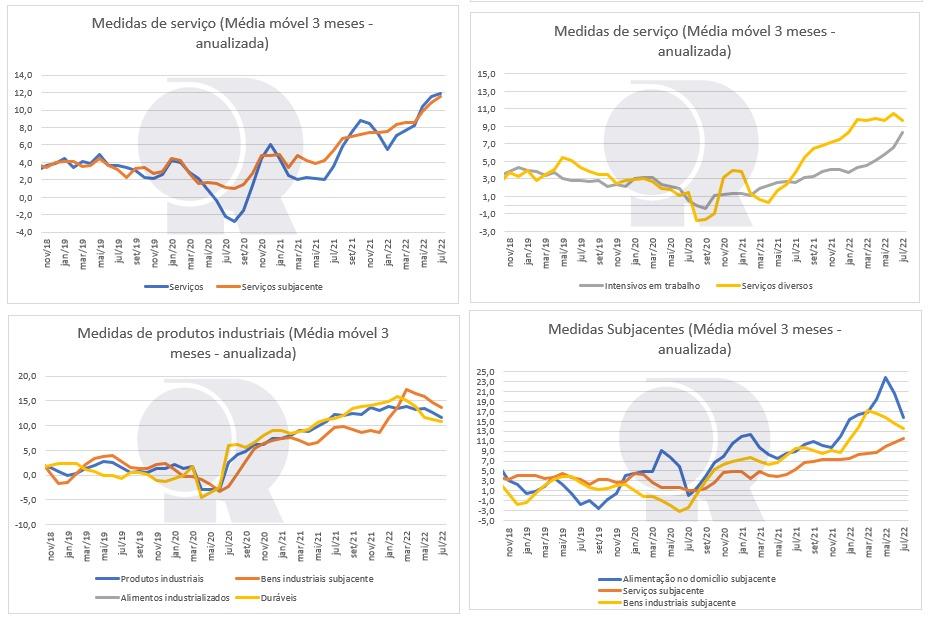

Fonte: Renascença

|

|

Podemos ver que alguns itens, como os bens industriais, estão de fato mostrando uma inversão. Além disso, os preços de commodities deram uma arrefecida junto aos preços da gasolina, que terá uma queda importante este mês por conta da redução do ICMS. Mas veja como o grupo de serviço ainda se encontra em patamares de 12 por cento de inflação anualizada, bem acima das metas de inflação. Para controlar a inflação, o BC sobe a taxa de juros com o intuito de desaquecer a economia. Aumentando a taxa básica, todo o mercado sobe a taxa de empréstimos. Esse aumento das taxas de empréstimos faz com que menos pessoas tomem dinheiro emprestado, reduzindo, então, o consumo. |

|

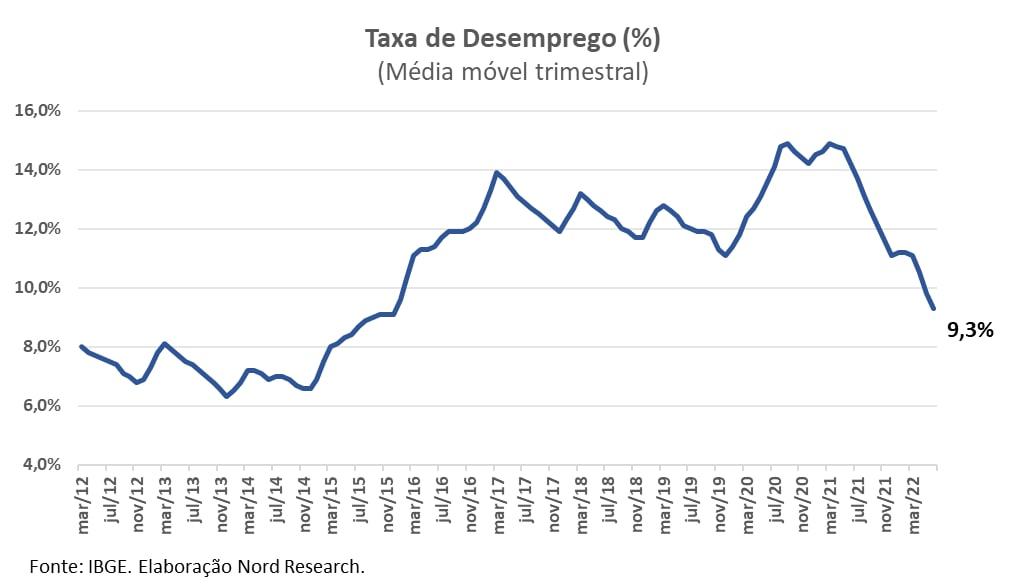

A redução do consumo reduz a receita das empresas, que acabam contratando menos ou até demitindo para não entrar no prejuízo. As demissões retiram salário da população, o que novamente ajuda a queda do consumo, e assim vai. Porém, estranhamente, não é isso que estamos vendo na economia. O Banco Central elevou a Selic de +2 por cento para +13,75 por cento ao ano e este é o gráfico de desemprego atual: |

|

|

|

A taxa de desemprego teve uma queda forte nos últimos 2 anos, indo de quase 15 por cento para 9,3 por cento. Os dados de atividade estão sendo revisados para cima. Ou seja, nossa atividade não está dando sinais claros de desaquecimento. Talvez, o estímulo fiscal esteja atrapalhando a política monetária. O Banco Central está reduzindo os estímulos, mas expandindo o fiscal. Quando isso acontece, a Política Monetária perde sua potência. Se isso for verdade, temos o risco de não conseguir controlar a inflação com a Selic atual ou de não sermos capazes de fazer um ciclo de queda nas taxas do ano que vem, como nossa curva de juros precifica. Em ambos os casos, temos riscos importantes para quem aplica em prefixados longos e IPCA+ longos. Esse risco tira a assimetria positiva desse tipo de aposta e me faz não querer entrar nessas operações (ainda), mesmo com o BC falando no final do ciclo. Sem contar o risco fiscal das eleições e o aumento das taxas de juros nos EUA — mas isso podemos deixar para um outro artigo. Uma boa semana para você. |