Será mais uma semana de confusões na política, com o presidente cada vez mais isolado nas suas teses pelo “voto impresso” e a sociedade questionando sua fraca governabilidade. Domingo, mais uma “motociata”, ato transloucado, mas de pouca eficácia política, reunindo cada vez menos fiéis eleitores. Há na sociedade um cansaço com esta polarização política e tanta “bazófia” de ambos os lados. No mercado, uma semana de muita inflação, destaque para o IPCA e o IGP-DI, ata do Copom e dados de atividade, como vendas de varejo, desempenho do setor de serviços e IBC-Br. Nos EUA, atenção para o CPI e o PPI.

Semana no Brasil e no mundo

Sobre os imbróglios políticos do presidente, vai se tornando cada vez mais complicada sua “governabilidade”, até porque, desde o início do mandato foram inúmeros movimentos em falso, erros de avaliação, demissões injustas, perdas de apoio no Congresso, alguma defecção no ministério da Economia, hoje só restando o ministro Paulo Guedes.

Ele, aliás, é o responsável pela “costura” tentada para viabilizar o novo “Bolsa Família”, podendo chegar a R$ 400, um verdadeiro instrumento populista e de cooptação de votos, num momento em que as pesquisas mostram Bolsonaro na “bacia das almas”. Como sempre, entre os governos populistas, a necessidade de “comprar apoio”. Foi assim no ciclo lulo-petista, é assim no ciclo bolsonarista. Sobre o voto impresso. Artur Lira, depois da derrota em Comissão, resolveu leva-lo a plenário. Deve sofrer uma derrota acachapante, sem apoio da maioria.

Em paralelo, é importante monitorar a China, perdendo fôlego no seu crescimento, pela complicada transição na falta de insumos e fretes elevados, impactando na balança comercial, inflação e diretamente, aos EUA.

No Congresso

Segue o ministro Guedes no esforço de tirar do teto dos gastos a PEC o “parcelamento de precatórios”. Lembremos que esta PEC nem foi ainda encaminhada ao Congresso. É objetivo equipará-la a uma “despesa de capital financeiro”, o que proporcionaria um espaço de R$ 19 bilhões, usados nos programas sociais do governo. Lembremos também que estes precatórios, dívidas da União junto à empresas e pessoas físicas, equivalem a quase R$ 90 bilhões, uma verdadeira bomba para a gestão fiscal do governo.

Nos EUA

O Senado norte-americano retoma os seus trabalhos da semana focado na análise do pacote de infraestrutura de US$ 1 trilhão.

Na sexta-feira, Robert Kaplan, do Fed de Dallas, voltou a defender o tapering, questionando a eficácia na compra de ativos (QE). Para ele, este instrumento é mais eficaz para estimular a demanda, não resolvendo os problemas de oferta. Um dos riscos de mantê-lo será aumentar a “tomada excessiva de risco nos mercados” e os desequilíbrios no mercado imobiliário. Kaplan defende um processo gradual de até oito meses.

Na geração de empregos, pelo payroll, foram 943 mil vagas geradas, contra expectativa de 870 mil. O setor público gerou 240 mil vagas e o privado 703 mil. Já a taxa de desemprego recuou a 5,4% da PEA.

Seguem os problemas nas cadeias de suprimento dos EUA. Já são 1,1 milhão de veículos enfrentando gargalos de produção pela falta de insumos. Forward Industries (NASDAQ:FORD), Stellantis (NYSE:STLA) e General Motors Company (NYSE:GM) somam 855 mil. A Ford tem atraso em cinco modelos, dos dez produzidos, incluindo a série F.

Na China

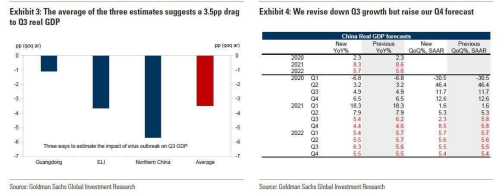

Segundo o Goldman Sachs (NYSE:GS) (SA:GSGI34), a China vive uma “transição complicada” de retomada, com falta de insumos para “atender” às variadas cadeias produtivas do País e do mundo, em especial, nos EUA. Para piorar, tufões na região são previstos neste mês. De agosto a dezembro 16 a 18 tufões devem chegar ao Noroeste do Pacífico e mar da China. Cerca de 4 a 6 podem chegar no continente chinês.

Sendo assim, segundo o Goldman, atrasos no fornecimento de suprimentos, alterações regulatórias, tufões paralisando alguns portes e algumas produções, e mais uma “onda de Covid19” (ainda mais agressiva), dentre outros fatores, tendem a ser fatais para o ritmo de retomada do país. Restrições à circulação já começam a ocorrer, com regiões de alto risco “fechadas”, visando preservar às de baixo risco. Algumas fábricas estão fechando também por falta de estoques para exportar.

Isso afeta o escoamento no fluxo de comércio e impacta o PIB chinês e a inflação (já acontecendo).

Com tudo isso, as previsões de crescimento do PIB estão sendo revisadas.

No terceiro trimestre o PIB deve recuar a 5,0% contra o trimestre anterior (5,0% no primeiro e 5,5% no segundo tri). Esta revisão para baixo deve ser atribuída, em especial, ao consumo de serviços mais fraco, incluindo viagens, alimentação e entretenimento.

Para o quarto trimestre há uma perspectiva de crescimento de 5,5%, desde que hajam apoios fiscais, investimentos em infraestrutura e um suave crescimento dos serviços. Neste contexto, no ano como um todo o crescimento do PIB deve ficar em torno de 8,2%, e não 8,7%, como antes projetado.

O Goldman Sachs acha que esta redução na “velocidade do crescimento da China” só deve durar um trimestre. O problema é o impacto sobre todas as cadeias de suprimento de insumos globais. Sem dúvida, que a interrupção nestas “cadeias” na China afetará diretamente as empresas automobilísticas na Europa e nos EUA. Estas interrupções na cadeia de suprimentos da China já são as mais graves em décadas.

Três são os riscos principais nestas interrupções no fornecimento de insumos:

1) Os países da Ásia e Pacífico respondem por metade dos semicondutores usados nos EUA. Esta situação parece controlada, mas o problema são os seus subfornecedores, em dificuldade para manter a produção. Como o governo está adotando medidas de restrição mais rígidas, por causa da nova onda do Covid, muitas foram obrigadas a fechar ou limitar a produção destes insumos;

2) Os EUA importam pouco mais de 20% dos seus automóveis da Ásia e Pacífico. Estes fornecedores de insumos, em restrição, tendem a afetar também o mercado japonês, como a Toyota Motor (T:7203), que anunciou uma breve paralização na produção. Afeta-se assim o volume de exportações para os EUA, já em situação delicada nos seus estoques de carros novos;

3) As importações da China para os EUA respondem por 9% no uso doméstico de vários produtos vulneráveis, como plástico, semicondutores, móveis e roupas. Com as restrições na China, estes produtores atrasarão suas entregas.

Resultado: efeitos colaterais nos EUA.

Diante de tudo isso, e com os portos fechados, os custos de frete aumentaram demais, impactando ainda mais a tal “inflação transitória”.

Indicadores

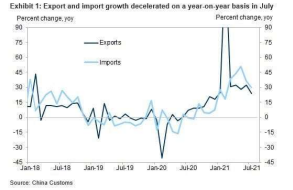

Na China, a inflação do CPI veio em 1% em julho pela base anual, superando as projeções em torno de 0,8%. Já o PPI registrou 9,0% em julho, acima das expectativas de 8,8%. Já as exportações desaceleraram 32,2% para 19,9% entre junho e julho, um pouco abaixo do esperado. Já as importações também perderam ritmo, passando de 36,7% para 28,1%. No superávit, saldo foi a US$ 56,6 bilhões, acima das estimativas (US$ 54 bilhões), mas em menor intensidade. Não resta dúvida que, por problema no fornecimento de insumos, esta reabertura da China vem sendo problemática, o que tende a afetar o humor dos mercados nesta segunda-feira.

No mercado

Na sexta-feira (dia 06), o Ibovespa encerrou a semana em alta de o,97%, a 122.810 pontos, na semana subindo 0,83%, impulsionado pela Petr4 (+5,5%). Já o dólar avançou, para fechar o dia a R$ 5,234 (+0,35%). No mercado de juro, as pontas curtas e intermediárias operaram pressionada, em elevação, e as longas, em queda.

Nesta madrugada (05h05 do dia 09), no mercado asiático, os índices operaram mistos. A Bolsa Kospi, da Coréia do Sul, recuou 0,30%, a Nikkei +0,33%, Shanghai +1,05% e Hang Seng -0,27%. No DXY, o avanço do dólar era de 0,01%, a 92.796 pontos, os TNotes de 10 anos subiam 0,16%, a 1,290% e os barris de petróleo recuavam fortes, WTI a US$ 65,89 (-3,51%) e Brent a US$ 68,36 (- 3,31%). Na abertura da Europa, os mercados operavam entre estáveis e em leve baixa. DAX avançando 0,04%, FTSE 100 -0,18%, CAC 40 +0,14% e Eurostoxx50 +0,15%. Expectativa dos mercados quanto ao espalhamento da variante Delta e com os indicadores de inflação nos EUA. Ata do Copom capitaliza no Brasil. China no radar.

Na agenda desta semana, no Brasil, destaque para o IPCA e o IGP-DI de julho, a ata do Copom e variados indicadores de atividade, como as vendas de varejo e o IBC-Br. Nos EUA, o CPI e o PPI.

Boa semana a todos!