A primeira parte deste artigo destina-se aos interessados em analisar os resultados finais para fazer suas interpretações sobre a realidade econômico-financeira da entidade para a tomada de decisões de investimento. A segunda parte destina-se aos leitores que desejam conhecer as dificuldades de aplicação da técnica e as estratégias utilizadas para superá-las, uma vez que há uma miríade de variações nas contabilidades que impedem a aplicação automatizada da técnica de análise econômica das demonstrações financeiras. No caso da WEG, o problema incomum aconteceu com as receitas e despesas financeiras. Elas precisaram receber um tratamento de reclassificação em função da mistura de variações cambiais de empréstimos com variações cambiais de outras origens nos valores das DREs. O cálculo sem ajustes gerou valores discrepantes do indicador dos custo dos credores de renda fixa (Ki).

PROMOÇÃO DE ANO NOVO: Tenha mais desconto no plano bianual com cupom “investirmelhor1”

Resultados

As ações da WEG são apontadas na imprensa financeira como uma excelente oportunidade de investimento, tais como a seguinte manchete de 23/10/23, no portal:

- MONEYTIMES: Analista alerta: ‘estamos em rara oportunidade de comprar ativos de altíssima qualidade’ – veja 10 ações recomendadas; WEGE3 (BVMF:WEGE3) está na lista

- E-investidor: Como a WEG (WEG3) se tornou um dos papéis mais desejados pelos investidores

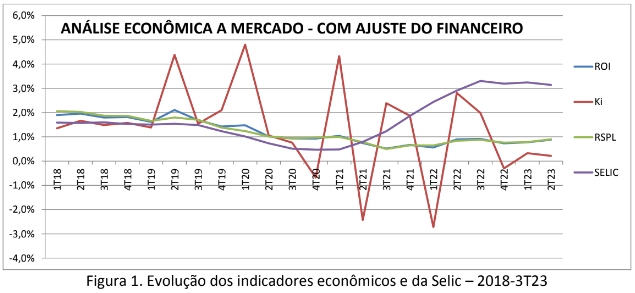

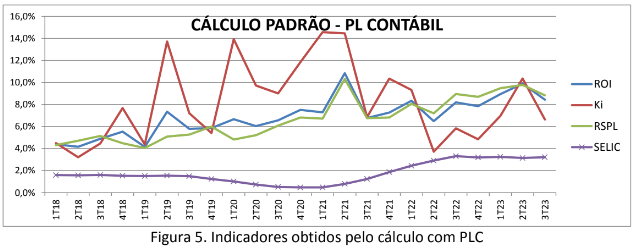

No entanto, esse otimismo é conflitante com os resultados obtidos na análise econômica das demonstrações contábeis, dados finais apresentados na figura 1, a seguir.

Os indicadores mostram que a rentabilidade do acionista nos últimos dois anos foi inferior à Selic e nos períodos anteriores, a rentabilidade dos acionistas foi muito próxima da Selic.

Os riscos financeiros de uma entidade são de dois tipos: risco de prazos e risco de taxas. Os indicadores de risco de prazos são os mais divulgados na imprensa financeira. São indicadores que expressão o risco de liquidez, ou folga financeira, tais como: índices de liquidez, CCL, Ebitda, entre outros. O risco de liquidez mede a capacidade de pagamento da entidade, por isso mesmo muito valorizado pelos investidores de renda fixa. Simplificadamente é uma comparação entre um montante a pagar e o montante a receber em um determinado período de tempo.

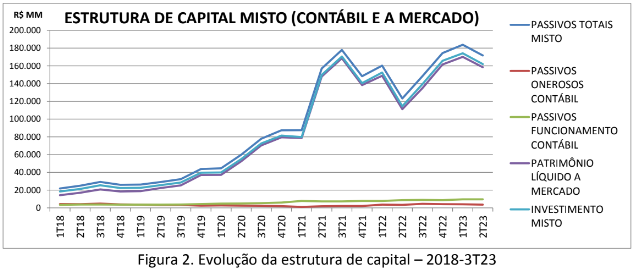

Embora os custos dos credores de renda fixa (Ki) foram elevado em alguns trimestre o risco financeiro de prazo da WEG é muito baixo em razão da pequena exposição da empresa a estes credores, tal como ilustra a evolução da estrutura de capital, exposta na figura 2. Talvez a desalavancagem da WEG seja um dos motivos dela ser uma empresa admirada pelos analistas, pois eles enxergam o baixo risco de prazo como um brilho dourado.

Essa estrutura de capital, quase totalmente desalavancada, explica também o comportamento similar entre ROI e RSPL.

O risco de taxa é muito mal compreendido e é mais difícil de calcular, talvez por isso mesmo, seja muito pouco utilizado pela imprensa nas divulgações financeiras de empresas. Para explicar este tipo de risco, precisamos voltar ao conceito de que toda entidade é uma interveniente de recursos, isto é, a entidade capta recursos no passivo a um custo para aplica nos ativos do negócio para obter um retorno. Risco de taxas surge das flutuações destas taxas ativas e passivas. Em determinado momento a taxa de rendimento dos ativos podem superar a taxa dos custos de captação e, em outro momento, essa posição pode se inverter. Quando se fala de risco de taxa, é o risco de acontecer essa posição invertida, quando o retorno do investimento (ativos) fica inferior ao custo de captação (passivos onerosos).

O risco de taxa seria mais bem denominado por risco de flutuação das taxas, uma vez que risco seria a probabilidade de encontrar trimestres com rentabilidade inferior à desejada dado um universo de resultados trimestrais. Com estes indicadores podemos calcular médias, desvios e variâncias.

Os indicadores de desempenho gerados pela análise econômica das demonstrações contábeis são o retorno sobre o investimento (ROI), o custo dos passivos onerosos (Ki) e o retorno dos acionistas ou retorno sobre o patrimônio líquido (RSPL). Com essas informações podemos calcular o spread financeiro, algo semelhante ao spread bancário, que é obtido pela diferença de duas taxas, a taxa de rendimento do investimento nos ativos, chamada de ROI (return on investment), menos a taxa de custo das dívidas onerosas, chamada de custo de capital de terceiros, ou simplesmente Ki, (Spread = ROI – Ki).

Quando o spread é positivo, a alavancagem (dívidas onerosas) é favorável aos acionistas, isso faz com que o retorno sobre o patrimônio líquido (RSPL) seja maior que o ROI e que o RSPL fique maior que a remuneração dos credores de renda fixa (Ki). Se o spread for negativo, as variações são no sentido inverso.

Além disso, a comparação entre os indicadores permite identificar a segurança e a sustentabilidade econômica da entidade verificando se os valores obtidos se encaixam na “HIERARQUIA DOS RETORNOS ESPERADOS (HRE)”, estrutura de retornos de mais baixo risco, construída em função dos riscos do investidor:

Selic ROI > Ki > Selic

Essa estrutura de capital coloca a entidade numa situação de baixo risco financeiro de prazo, no entanto, as taxas produzidas pela análise econômica mostram uma situação bem mais desconfortável em termos de risco de taxa. Há um flagrante desalinhamento das taxas encontradas com a hierarquia dos retornos esperados (HRE), principalmente pela situação do ROI e RSPL serem inferiores à Selic, e também inferiores ao custo de oportunidade do capital do acionista (Ke).

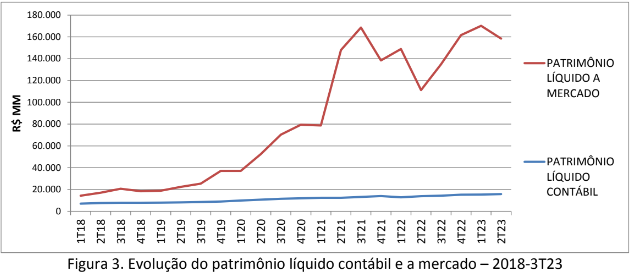

A evolução do patrimônio líquido avaliado a mercado foi muito expressiva nos últimos três anos, tal como ilustra a figura 3, a seguir.

A evolução do patrimônio líquido a mercado é diretamente relacionado à valorização das ações na bolsa de valores, tomados os preços nos dias dos balanços trimestrais, conforme figura 4, a seguir.

A precificação de ativos é uma atividade subjetiva, isto é, o valor está nos olhos do comprador. Essa avaliação é elaborada com base nas expectativas de desempenho financeiros futuros. O bordão de finanças afirma que o valor esperado para um ativo corresponde ao valor presente descontado de toda futura geração de caixa desse ativo.

Entretanto, esse futuro caixa esperado pelo investidor é uma mistura do que se sabe do passado e o que se espera do futuro. O valor referente às informações do passado é avaliado pelas informações das demonstrações contábeis. O valor do futuro, usualmente na forma de cenários e estratégias da empresa, apresentados nos relatórios da administração. Este tipo de análise costuma ser complexa e difícil para o investidor comum, devido a isso, o preço de mercado acaba se formando pelas recomendações de especialistas, que indicam o valor esperado, ou que deveria valer as ações naquele momento. Se o preço de mercado for inferior, recomenda-se a compra, se estiver superior, recomenda-se a venda, se estiver próximo, recomenda-se manter posição.

Na imprensa financeira, um analista do mercado recomenda um preço alvo de R$47,50, um valor 50% maior que a cotação do dia 30 de setembro passado. A pergunta que surge dessa recomendação é: quais são as razões para essa sugestão de preço? Se o preço sugerido depende de eventos futuros, quais são esses eventos?

Os ajustes dos indicadores da WEG à hierarquia dos retornos esperados (HRE) podem ser obtidos por alguns caminhos, isolados ou em conjunto: (1) diminuição da Selic para valores muito baixos; (2) haver aumento de rentabilidade operacional, um tipo de ganho em mercados competitivos que é possível, mas mais difícil para a WEG, visto que ela precisaria promover ganhos substanciais de eficiência produtiva, um caminho que deve ser limitado por ela ser uma empresa sem muita folga de ociosidade e já ser uma das melhores empresas do setor. (3) haver um ajuste nos preços das ações, isto é, haver uma desvalorização das ações de tal forma que o lucro líquido seja suficiente para produzir um retorno próximo ao custo de oportunidade do acionista (Ke).

Considerando os dados do 3T23 e um Ke (retorno desejado pelo investidor) de 3% ao trimestre (inferior à Selic), o preço máximo da ação deveria ser de R$ 11,04, um valor 70% menor que a cotação de fechamento do trimestre. O que é mais provável: haver uma combinação de ajustes de elementos que tornem o preço atual realista ou o preço se ajuste ao desempenho da realidade atual?

Problemas e soluções nas análises econômicas nas demonstrações da WEG

A análise econômica das demonstrações contábeis é aparentemente fácil de fazer. As fórmulas dos livros textos são poucas e simples. Contudo, na aplicação encontramos algumas dificuldades. Uma das razões dessa dificuldade é que a organização das demonstrações contábeis é montada para avaliação de risco de prazo, podendo haver misturas de dados que são incompatíveis com a análise de risco de taxa. Vamos aos exemplos dos ajustes.

1) Substituição do Patrimônio Líquido Contábil (PLC) pelo Patrimônio Líquido a Mercado (PLM)

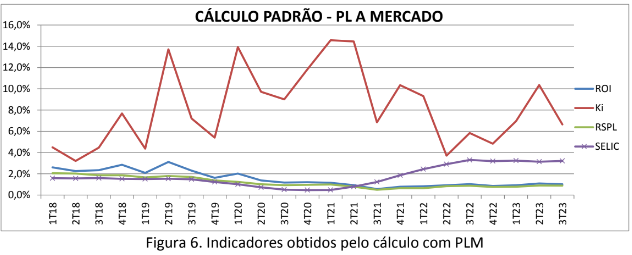

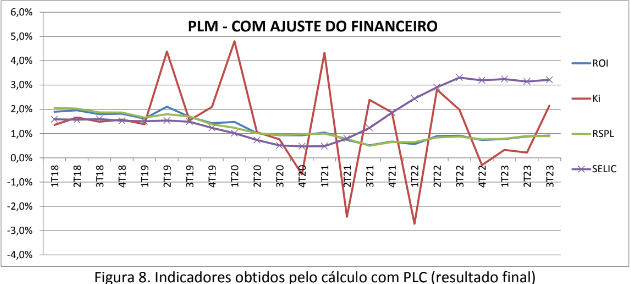

A aplicação da metodologia de análise econômica aos dados contábeis puros, os resultados podem fugir muito da realidade do investidor em bolsa, uma vez que o valor do PLC ficar muito distante do PLM, como é o caso da WEG. Nas figuras 5 e 6 são apresentados os resultados com PLC e PLM.

Se a entidade fosse analisada apenas pelo contábil, a WEG teria rendimentos maravilhosos. Estamos falando de retornos trimestrais do acionista de 10% e retornos anuais de 30 a 40%.

Mas na vida real, os cálculos devem ser feitos pelo valor de mercado, para refletir a rentabilidade do investidor. A substituição do PLC pelo PLM produz uma radical mudança de rentabilidade. O RSPL cai para valores inferiores ou muito próximos da Selic.

Observem que a substituição do PLC pelo PLM afeta apenas o ROI e o RSPL. O Ki não se alterar porque o PL não entre em seu cálculo, como pode ser observado nas suas fórmulas, a seguir:

2) Ajuste nas despesas financeiras

No item anterior, observa-se que as taxas dos credores de renda fixa (Ki) são muito elevadas, totalmente fora do que se esperaria para um mercado com Selic por volta de 3%.

No cálculo padrão, as receitas financeiras são operacionais, isto é são somadas ao lucro operacional antes das despesas financeiras para resultar no NOPAT e consequentemente alterar o ROI. As despesas financeiras brutas são tratadas com a alíquota aparente de tributos para resultar nas Despesas Financeiras Líquidas (DFL) utilizadas no cálculo do Ki.

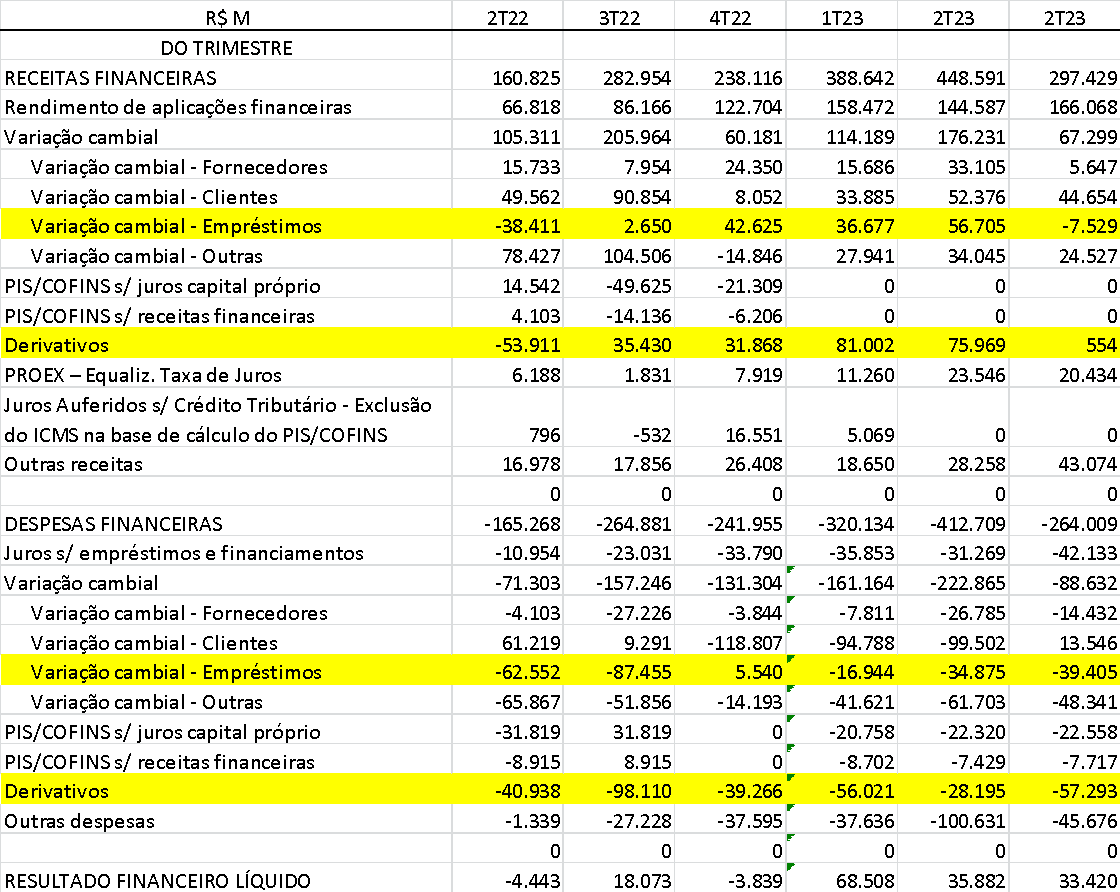

Acontece que no caso da WEG, as despesas financeiras das demonstrações contábeis misturam variações cambiais operacionais com variações cambiais de empréstimos, tal como pode ser visto na tabela 1, a seguir.

Tabela 1. Composição das Despesas Financeira da DRE obtida nas notas explicativas

Tabela 2. Exemplos de Despesas Financeiras reorganizadas para análise econômica

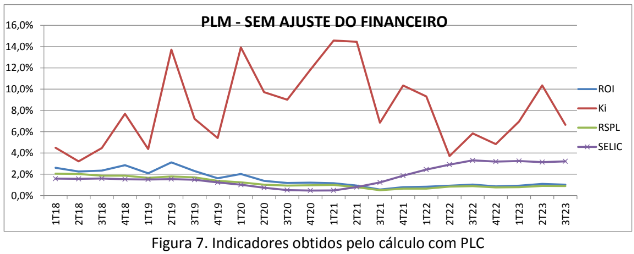

O ajuste promovido foi reclassificar as receitas e despesas em operacionais e de empréstimos (empréstimos + derivativos). O efeito desse ajuste está exposto na comparação entre as Figuras 7 e 8, a seguir.

Embora as taxas de Ki continuem apresentando valores muitos dispersos, o que deve ser em razão de variações cambiais, estes valores são muito mais próximos da realidade.

Dado a insignificância das dívidas de credores de renda fixa na estrutura de capital, o impacto das variações do custo destas dívidas (Ki) no spread financeiro e no RSPL também é insignificante.

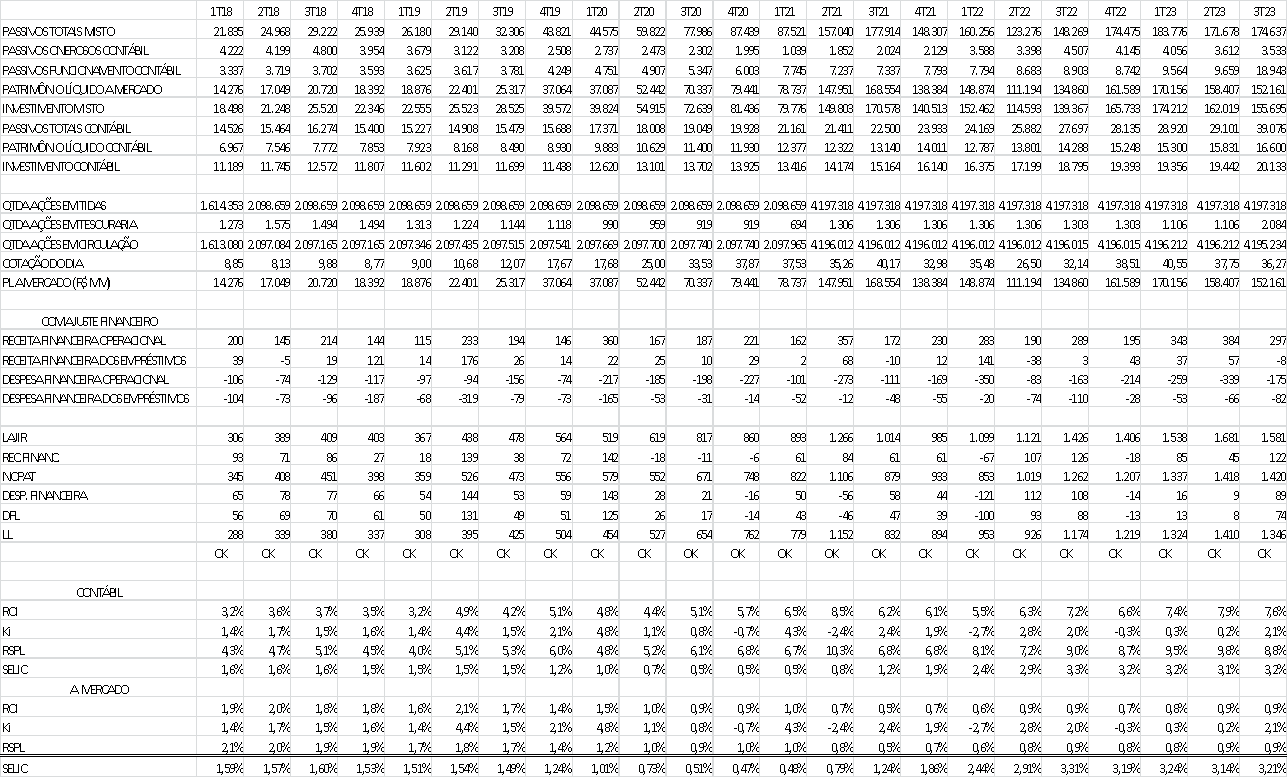

BASE DE DADOS DOS GRÁFICOS